myHelvetia gibt es neu auch als App. Mit nur wenigen Klicks können Sie Ihre Verträge, Rechnungen und weitere Unterlagen rund um Ihre Versicherung online ansehen oder direkt herunterladen.

myHelvetia gibt es neu auch als App. Damit passt Ihr digitaler Versicherungsordner sogar in Ihre Hosentasche.

*Bitte beachten Sie, dass sich nur Kunden der Helvetia Schweiz mit einer gültigen Police oder einem Pensionskassenvertrag in der App registrieren können.

Unsere Anleitungen

Anleitung zur Registrierung

Erfahren Sie hier Schritt für Schritt, wie Sie sich bei myHelvetia registrieren.

Welche Informationen sind in myHelvetia vorhanden?

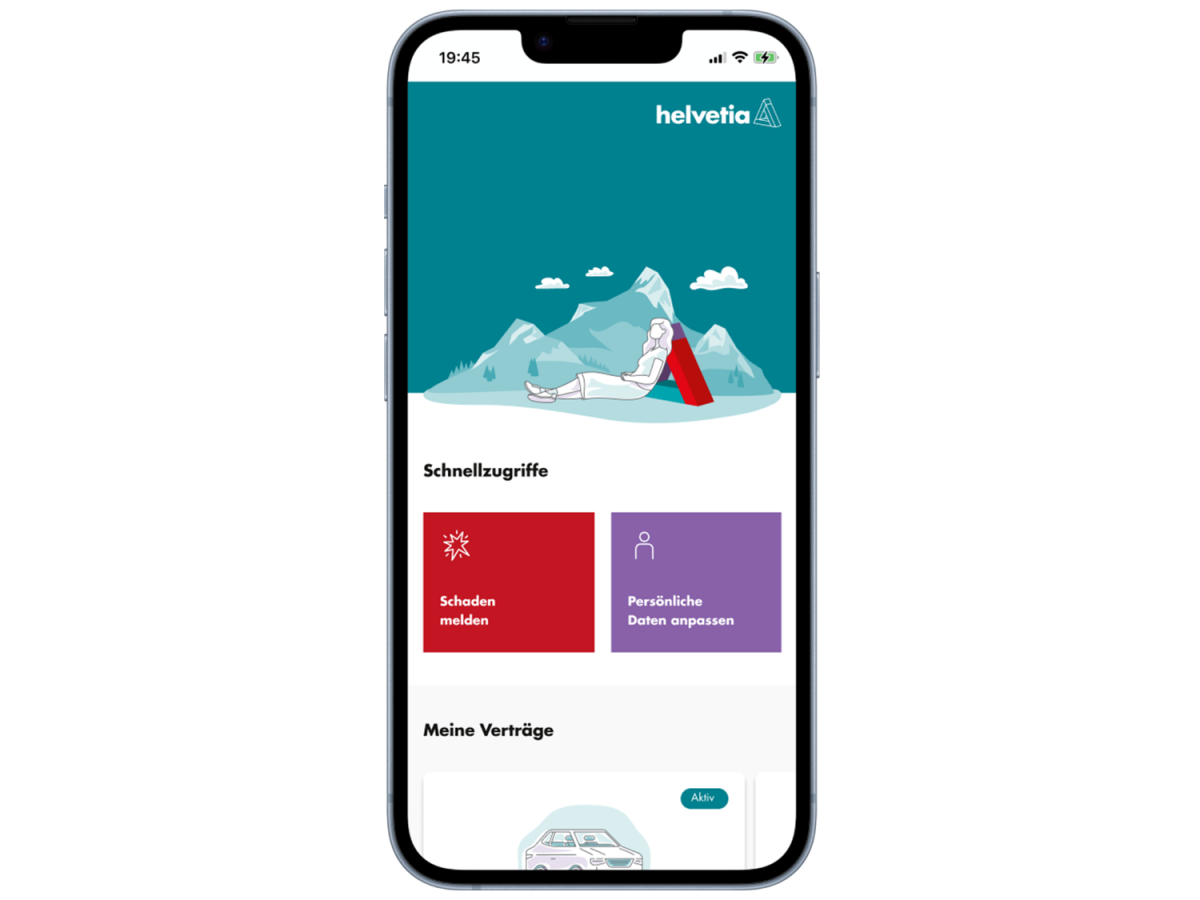

Durch ein Profil bei myHelvetia erhalten Sie Zugang zu Ihren Versicherungsdokumenten und Ihren Stammdaten. Sie haben die Möglichkeit Ihre Policen, Vertragsdetails, Rechnungen und Informationen zu Ihren Schäden einzusehen.

Ihre Kontaktdaten und Zahlungsverbindungen können Sie direkt bei myHelvetia ändern.

Wer kann sich im Kundenportal registrieren?

Alle Privatpersonen, die eine gültige Police oder einen Pensionskassenvertrag besitzen, sind zur Registrierung im Kundenportal zugelassen. Eine Anmeldung für Unternehmenskunden oder Inhaber von Gemeinschaftspolicen ist nicht möglich.

Versicherungsschutz anpassen: Wie muss ich vorgehen?

Ihre direkte Ansprechperson steht Ihnen gerne zur Seite um den Versicherungsschutz Ihren Wünschen entsprechend anzupassen. Die Kontaktdaten finden Sie bei myHelvetia.

Fehlendes Dokument: Was soll ich tun?

Melden Sie sich direkt bei unserer Hotline unter +41 58 280 20 20. Unsere Mitarbeitenden helfen Ihnen gerne weiter.

Registrierung fehlgeschlagen: Wie weiter?

Vergewissern Sie sich, dass Ihre angegebenen Informationen korrekt und vollständig ausgefüllt sind. Falls das Problem weiterhin besteht, melden Sie sich direkt bei unserer Hotline unter + 41 58 280 20 20. Unsere Mitarbeitenden helfen Ihnen gerne weiter.

Passwort vergessen: Was soll ich tun?

Falls Sie Ihr Passwort vergessen haben, können Sie mithilfe des «Passwort vergessen» Button Ihr Passwort zurücksetzen. Sie erhalten dazu eine Mail an mit einem Code an Ihre E-Mail Adresse. Sobald dieser Code auf der entsprechenden Seite korrekt eingegeben wurde, können Sie ein neues Passwort setzen.

Login fehlgeschlagen: Wie weiter?

Zum Einloggen benötigen Sie Ihre E-Mail Adresse, Ihr Passwort und den Zugangscode (SMS-Code). Den Zugangscode erhalten Sie per SMS auf Ihre registrierte Mobilnummer. Bitte beachten Sie, dass bei der Eingabe des Passwortes die Gross- und Kleinschreibung berücksichtigt werden muss.

Neue Mobilnummer: Was soll ich tun?

Falls Sie noch Zugriff auf die alte Mobilnummer haben, können Sie diese bei myHelvetia unter «Profil/Zugangsdaten» anpassen.

Falls Sie die bisherige Mobilnummer nicht mehr besitzen und ein Login nicht mehr möglich ist, wenden Sie sich bitte direkt an unsere Hotline +41 58 280 20 20.

SMS-Code nicht erhalten?

Klicken Sie auf den Link «Code erneut senden». Sollten Sie den SMS-Code immer noch nicht erhalten haben, wenden Sie sich bitte direkt an unsere Hotline +41 58 280 20 20.

E-Mail Code nicht erhalten?

Vergewissern Sie sich, dass der E-Mail-Code nicht durch Ihren Anti-Spam Filter geblockt wurde oder sie eine falsche E-Mail-Adresse angegeben haben. Sie können sich den E-Mail Code erneut zusenden durch einen Klick auf den Link «Code erneut zusenden». Falls das Problem weiterhin besteht, wenden Sie sich bitte direkt an unsere Hotline +41 58 280 20 20.

Widerruf der Einwilligung einer versicherten Person der 2. Säule: Wie muss ich vorgehen?

Sie können die Einwilligung, welche Sie im Zuge der Registrierung abgegeben haben, durch Mitteilung an Helvetia jederzeit mit Wirkung für die Zukunft widerrufen. Telefonisch unter +41 58 280 10 00 oder via Kontaktformular.

Warum benötige ich einen SMS-Code?

Für die Registrierung bei myHelvetia wird zwingend ein Handy benötigt. Dieses Verfahren nennt man auch Zwei-Faktor-Authentifizierung, da neben Benutzername und Passwort ein SMS-Code benötigt wird. Da dieser Code über einen separaten Kanal übermittelt wird und nur einmal für eine begrenzte Dauer gültig ist, wird die Sicherheit erhöht.

Account löschen: Wie gehe ich vor?

Der Account kann bei myHelvetia unter «Profil» gelöscht werden. Im Abschnitt «Account löschen» muss der Link «Meinen Helvetia Account löschen» angeklickt werden. Zur Bestätigung der Löschung erhalten Sie eine SMS mit einem Code. Sobald dieser korrekt eingegeben wurde, wird der Account endgültig und sofort gelöscht.