-

Sinn und Zweck des Vorsorgereglements

21.09.2021 | Priska SchnellDas Vorsorgereglement regelt die Leistungen der Pensionskasse für die versicherten Personen im Alter, bei Tod und bei Invalidität. Ein Überblick.

Sinn und Zweck des Vorsorgereglements

Allgemeiner und individueller Teil

Die Umsetzung der beruflichen Vorsorge ist ohne Vorsorgereglement nicht denkbar. Es besteht in der Regel aus einem fixen Teil mit allgemeinen reglementarischen Bestimmungen der Stiftung und dem individuellen Teil mit dem Vorsorgeplan des Unternehmens. Dieser konkretisiert den Leistungsumfang des Personals oder bestimmter Personengruppen, zum Beispiel die Höhe des versicherten Gehalts.

Das Vorsorgereglement regelt die Beziehung zwischen der Vorsorgeeinrichtung (Stiftung für Personalvorsorge) und den Leistungsempfängern – insbesondere den Leistungsanspruch und die Finanzierung der Vorsorge. Nicht nur das Personal, also die Angestellten des Unternehmens, sondern auch deren Angehörige wie Ehepartner, Lebenspartnerinnen und Kinder können Leistungen aus der beruflichen Vorsorge erhalten. Die Pensionskasse erbringt Leistungen im Alter, bei Tod oder im Falle einer Invalidität.

Der Anschlussvertrag andererseits regelt das Verhältnis zwischen dem Unternehmen und der Stiftung, also die Rechte und Pflichten der Vertragspartner, das sind zum Beispiel die Fälligkeiten der Beiträge und die Meldepflichten.

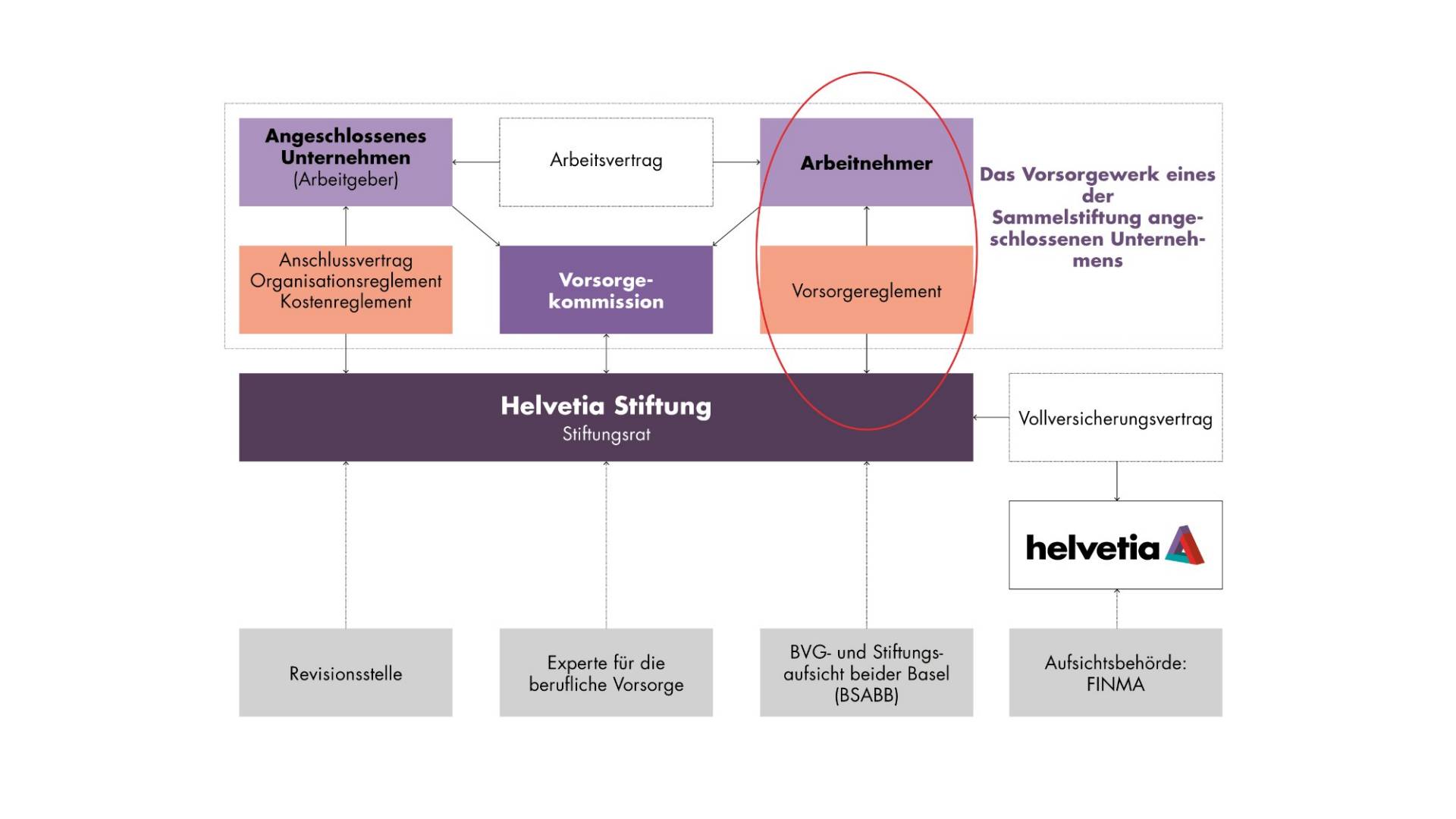

Die folgende Abbildung zeigt das Gesamtkonstrukt von Abhängigkeiten und Beziehungen rund um eine Vorsorgeeinrichtung, hier am Beispiel der Helvetia Sammelstiftung für Personalvorsorge, der sich verschiedene Unternehmen anschliessen können. Ersichtlich sind auch die Elemente des ganzen sogenannten Vorsorgewerks, in welchem das Vorsorgereglement als rechtsverbindliches Dokument zwischen der Stiftung und den Arbeitnehmenden eingebettet ist.

Die reglementarischen Bestimmungen müssen gesetzeskonform sein. Das heisst, sie dürfen in keiner Weise gegen die Ausführungen des Bundesgesetzes über die berufliche Vorsorge (BVG), dessen Verordnungen oder gegen eine andere gültige Gesetzgebung verstossen.

Einflüsse, Bedürfnisse und deren Wirkung auf das Vorsorgereglement

Produktentwicklungen in der beruflichen Vorsorge basieren oft auf gesellschaftlichen Veränderungen und neuen Bedürfnissen von Unternehmen, Versicherten oder eben den Leistungsempfängerinnen und -empfängern. Vielfach lösen Produktanpassungen und -neuerungen Leistungsveränderungen aus oder werden gar mit dem Ziel einer Leistungsveränderung vorgenommen. Auch regulatorische Massnahmen, die sich im Gesetz und in Verordnungen niederschlagen – das muss nicht zwingend das BVG sein – sind Auslöser für Veränderungen im Vorsorgereglement. Hinzu kommen Erfahrungen aus der Praxis und neue Rechtsprechungen: Textformulierungen müssen hinterfragt und überprüft werden, sodass diese keinen Interpretationsspielraum offenlassen und für alle klar und verständlich sind. Einfluss auf den Inhalt des Reglements nehmen letztlich auch Aufsichtsbehörden, Revisorinnen und Experten durch ihre Kontroll- und Beratungsfunktionen.

Das Vorsorgereglement ist nicht statisch

Das Vorsorgereglement verändert sich über die Anstellungs- oder Berufslebenszeit einer versicherten Person. Jeder Stellenwechsel in ein anderes Unternehmen zieht in der Regel auch einen Wechsel in der beruflichen Vorsorge nach sich – und somit einen neuen Vorsorgeplan und ein neues Vorsorgereglement. Über alle Lebensphasen hinweg verändert sich zudem der persönliche Bedarf von Versicherten an die Vorsorge, zu einem grossen Teil auch unabhängig davon, wie sich das Berufsleben gestaltet. Das Unternehmen kann mit einer optimal ausgestalteten Personalvorsorgelösung also schon sehr viel für die Mitarbeitenden tun. Es ist trotzdem sinnvoll, regelmässig die persönliche Vorsorgesituation zu prüfen und sich beraten zu lassen. Die berufliche Vorsorge ist ein wichtiger Teil davon.