Clienti privati

Azienda

Immobili

Ricerca

[* displayName *]

Logout

Login

Login a myHelvetia

Login a LPPonline

Login al cockpit di MoneyPark

IT

DE

FR

EN

Veicoli & tempo libero

Veicoli

Assicurazione auto

Assicurazione moto

Tutte le assicurazioni

Tempo libero

Assicurazione viaggi

Assicurazione animale

Responsabilità civile privata

Casco ferie

Assicurazione auto

Assicuratevi subito uno sconto del 15% per la vostra auto

Calcola il premio

Abitazione & diritto

Abitazione

Mobilia domestica

Cauzione d’affitto

Assicurazione stabili

Tutte le assicurazioni

Diritto

Responsabilità civile privata

Protezione giuridica

Immobiliare

Immobili in affitto

Tutte le offerte immobiliari

Helvetia YOUniverse

La protezione ottimale per chi ha meno di 27 anni

Per saperne di più

Previdenza & Salute

Previdenza privata

Assicurazione sulla vita

Assicurazione decesso

Rendita per incapacità di guadagno

Conto fondi

Reddito nella terza età

Tutto sulla previdenza privata

Salute

Assicurazione malattia

Assicurazione infortunio

Assicurazione infortuni per collaboratori domestici

Assicurazione mediante convenzione

Analisi della situazione previdenziale

A quanto ammontano le sue lacune previdenziali?

Avviare l’analisi previdenziale

Contatto & Servizi

Prendere contatto

Domande generali

Richiedere una consulenza

Trova un’agenzia

Panoramica dei contatti

Sinistri & prestazioni

Notificare un sinistro

Inizia il check sinistro

Richiedere delle prestazioni

Servizi

Analisi assicurativa

Analisi previdenziale

Calcolatore d’imposta

Calcola il premio

Ordinare i documenti

Modifica l’indirizzo

Raccomandare Helvetia

Alla panoramica

Informazioni

Modalità di pagamento

Ci presentiamo

myHelvetia

Portale clienti

App

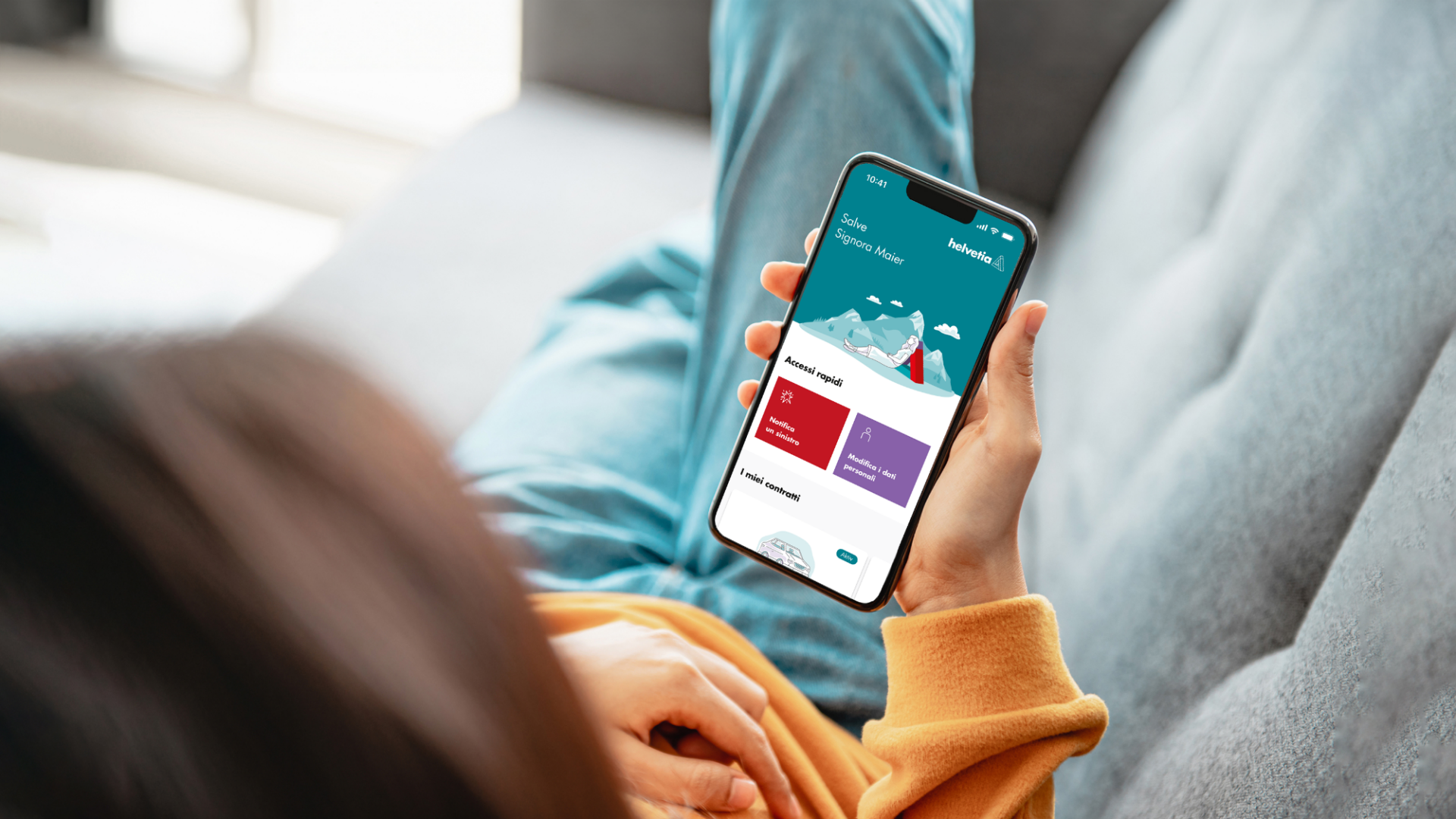

App myHelvetia

La vostra cartella assicurativa digitale

Scaricare app ora

Trova un’agenzia

Cerco

Mi interessano

tutti i tipi di pagina

solo i documenti

solo siti web

?

La funzione «Cerca» non è al momento disponibile, la preghiamo di riprovare più tardi.

La invitiamo a contattarci.

Al formulario di contatto

Logout

Login a myHelvetia

Login a LPPonline

Login al cockpit di MoneyPark

Clienti privati

Azienda

Immobili

Veicoli & tempo libero

Indietro

Veicoli

Veicoli & tempo libero

Veicoli

Assicurazione auto

Assicurazione moto

Tutte le assicurazioni

Assicurazione auto

Assicuratevi subito uno sconto del 15% per la vostra auto

Calcola il premio

Tempo libero

Veicoli & tempo libero

Tempo libero

Assicurazione viaggi

Assicurazione animale

Responsabilità civile privata

Casco ferie

Assicurazione auto

Assicuratevi subito uno sconto del 15% per la vostra auto

Calcola il premio

Assicurazione auto

Assicuratevi subito uno sconto del 15% per la vostra auto

Calcola il premio

Abitazione & diritto

Indietro

Abitazione

Abitazione & diritto

Abitazione

Mobilia domestica

Cauzione d’affitto

Assicurazione stabili

Tutte le assicurazioni

Helvetia YOUniverse

La protezione ottimale per chi ha meno di 27 anni

Per saperne di più

Diritto

Abitazione & diritto

Diritto

Responsabilità civile privata

Protezione giuridica

Helvetia YOUniverse

La protezione ottimale per chi ha meno di 27 anni

Per saperne di più

Immobiliare

Abitazione & diritto

Immobiliare

Immobili in affitto

Tutte le offerte immobiliari

Helvetia YOUniverse

La protezione ottimale per chi ha meno di 27 anni

Per saperne di più

Helvetia YOUniverse

La protezione ottimale per chi ha meno di 27 anni

Per saperne di più

Previdenza & Salute

Indietro

Previdenza privata

Previdenza & Salute

Previdenza privata

Assicurazione sulla vita

Assicurazione decesso

Rendita per incapacità di guadagno

Conto fondi

Reddito nella terza età

Tutto sulla previdenza privata

Analisi della situazione previdenziale

A quanto ammontano le sue lacune previdenziali?

Avviare l’analisi previdenziale

Salute

Previdenza & Salute

Salute

Assicurazione malattia

Assicurazione infortunio

Assicurazione infortuni per collaboratori domestici

Assicurazione mediante convenzione

Analisi della situazione previdenziale

A quanto ammontano le sue lacune previdenziali?

Avviare l’analisi previdenziale

Analisi della situazione previdenziale

A quanto ammontano le sue lacune previdenziali?

Avviare l’analisi previdenziale

Contatto & Servizi

Indietro

Prendere contatto

Contatto & Servizi

Prendere contatto

Domande generali

Richiedere una consulenza

Trova un’agenzia

Panoramica dei contatti

App myHelvetia

La vostra cartella assicurativa digitale

Scaricare app ora

Sinistri & prestazioni

Contatto & Servizi

Sinistri & prestazioni

Notificare un sinistro

Inizia il check sinistro

Richiedere delle prestazioni

App myHelvetia

La vostra cartella assicurativa digitale

Scaricare app ora

Servizi

Contatto & Servizi

Servizi

Analisi assicurativa

Analisi previdenziale

Calcolatore d’imposta

Calcola il premio

Ordinare i documenti

Modifica l’indirizzo

Raccomandare Helvetia

Alla panoramica

App myHelvetia

La vostra cartella assicurativa digitale

Scaricare app ora

Informazioni

Contatto & Servizi

Informazioni

Modalità di pagamento

Ci presentiamo

App myHelvetia

La vostra cartella assicurativa digitale

Scaricare app ora

myHelvetia

Contatto & Servizi

myHelvetia

Portale clienti

App

App myHelvetia

La vostra cartella assicurativa digitale

Scaricare app ora

App myHelvetia

La vostra cartella assicurativa digitale

Scaricare app ora

Notifica un sinistro

Ci presentiamo

Lavorare per l’Helvetia

Trova un’agenzia

IT

DE

FR

EN

Blog

Previdenza

La vostra guida alla previdenza

Tra la guida alla previdenza troverete informazioni e consigli interessanti dedicati alle soluzioni previdenziali.

Unsere Artikel

zum Thema

zum Thema

Previdenza

Una soluzione previdenziale per tutte le situazioni

Fatevi un’idea generale più concreta sulla vostra situazione previdenziale e interessanti consigli in ambito previdenziale.

Alla previdenza privata

Termin vereinbaren

Fissate un appuntamento per una consulenza

Error.

Utilizza la posizione attuale

Al calendario

Alla previdenza privata

Termin vereinbaren

Fissate un appuntamento per una consulenza

Error.

Utilizza la posizione attuale

Al calendario

Raccomandare questa pagina