Folgende Kosten müssen Sie berücksichtigen:

- Zinskosten für die Hypothek

- Nebenkosten

- Unterhalt

- Steuerbelastungen

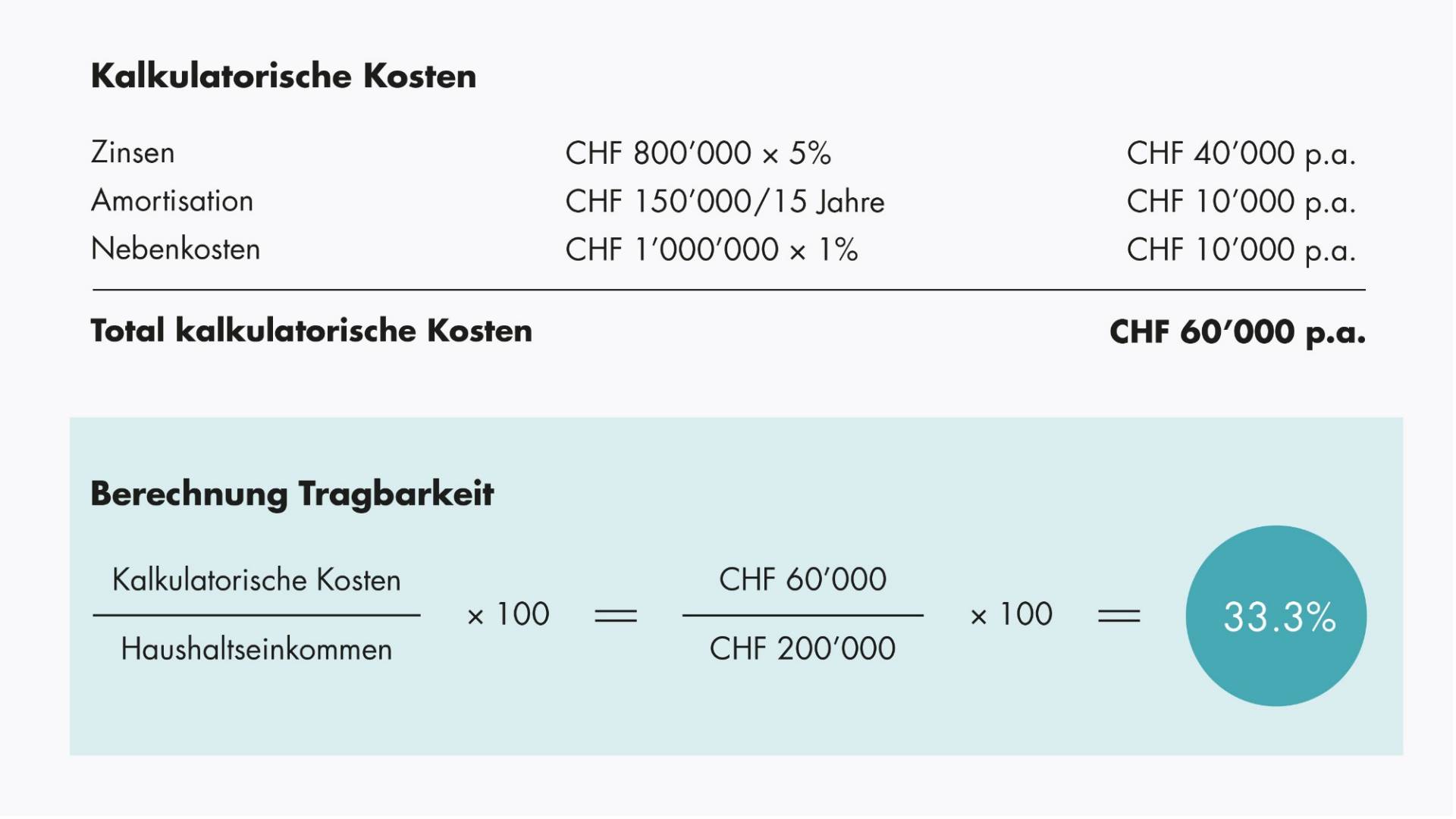

Wie viel für die laufenden Kosten eingerechnet werden soll, ist abhängig von der Immobilie (Alter, Ausbaustandard etc.) und vom Wohnort. Als Faustregel gilt, dass Sie für Unterhalts- und Nebenkosten pro Jahr mindestens 1% des Liegenschaftswerts einrechnen. Zu den Nebenkosten zählen u.a. Strom, Wasser, Heizkosten sowie Rückstellungen für Renovationen. Denn es empfiehlt sich, Rückstellungen für den Unterhalt zu bilden, etwa für den Ersatz der Heizung oder für neue Fenster. Bei Stockwerkeigentum kommen zusätzliche Ausgaben für den allgemeinen Teil hinzu. Dazu zählen beispielsweise Verwaltungskosten oder Hauswart- und Gärtnerarbeiten.

Für eine gesamtheitliche Beurteilung der Wohnkosten sollte zudem die Steuerbelastung durch den Eigenmietwert berücksichtigt werden. Zusammenfassend setzen sich die Wohnkosten im Eigentum also wie folgt zusammen: Zinskosten Hypothek + Unterhalts- und Nebenkosten + steuerliche Belastungen. Ebenfalls im Budget einzuplanen ist selbstverständlich die Amortisation. Da es sich bei der Amortisation aber um eine Abzahlung der Hypothek handelt, zählt diese nicht als laufende Kosten.