Facciamo parte del gruppo Helvetia Baloise. Per saperne di più.

Riforma «AVS 21». Attuazione presso l’Helvetia.

Regolamenti della vostra soluzione previdenziale

Le disposizioni generali del regolamento 2024 saranno consultabili per la clientela e tutte le persone assicurate a partire da gennaio sul sito della rispettiva fondazione collettiva, alla voce «Documenti legali». Qui trovate anche tutte le ulteriori informazioni sulla soluzione previdenziale che vi interessa, come ad esempio i tassi di conversione.

Autrice: Caroline Diem

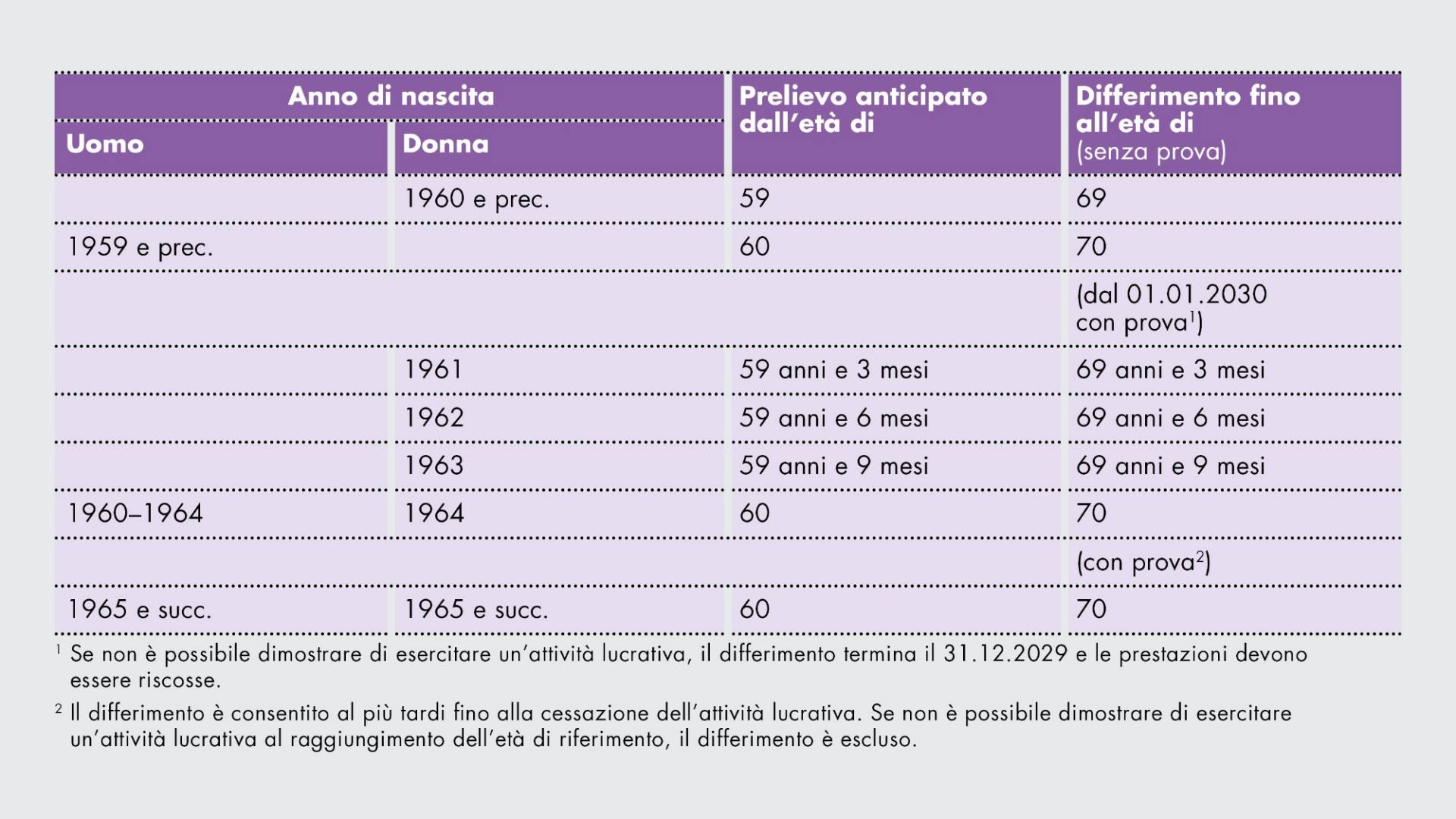

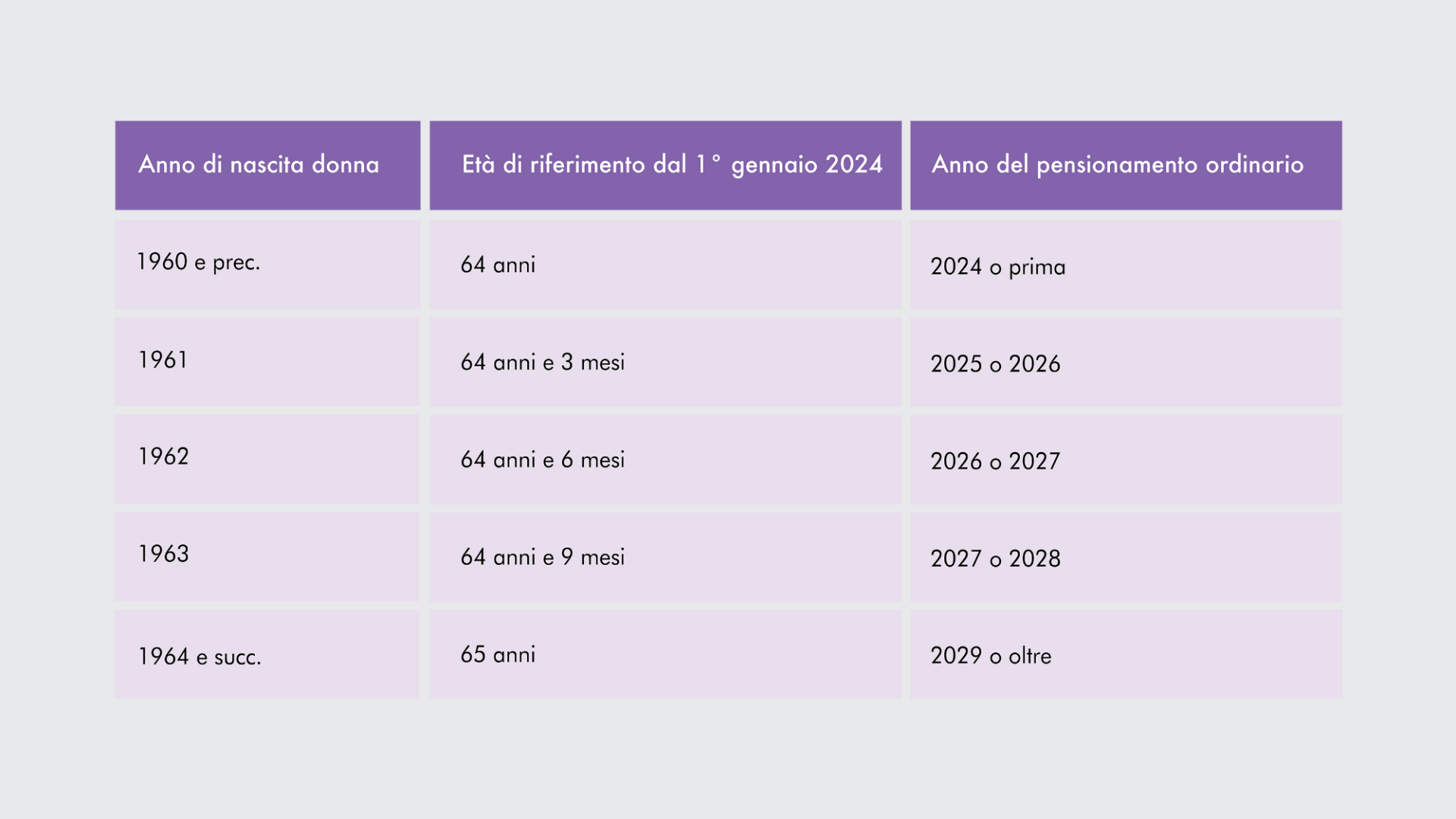

Età di riferimento per le donne

Il cuore della riforma «AVS 21» è l’innalzamento a 65 anni dell’età di pensionamento delle donne (definita ora età di riferimento) nei regimi AVS e LPP obbligatoria. Rispetto a ora il pensionamento ordinario delle donne viene quindi posticipato di un anno.

Per le donne prossime alla pensione l’adeguamento avverrà a scaglioni, ossia a scatti di tre mesi all’anno. Le donne nate nel 1960 raggiungeranno l’età di riferimento ordinaria nel 2024 all’età di 64 anni, come avviene oggi. Per le donne nate dal 1961 al 1963 l’età di riferimento aumenterà rispettivamente di 3, 6 e 9 mesi.

Sull’età di riferimento degli uomini la riforma «AVS 21» non avrà alcuna ripercussione; rimarrà invariata a 65 anni.

Ovviamente tutte le persone assicurate continueranno ad avere la possibilità di richiedere il pensionamento anticipato.

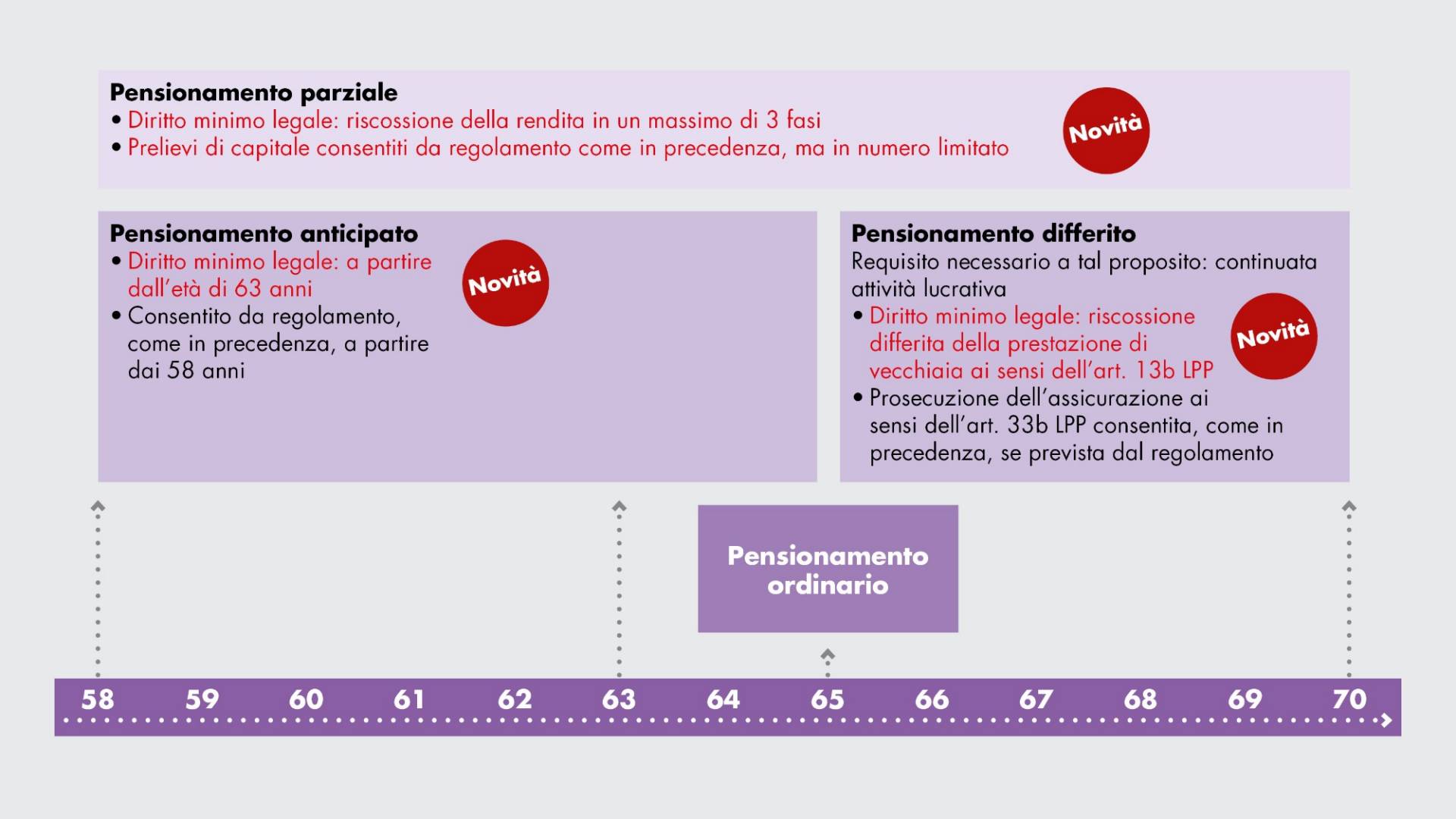

Pensionamento flessibile

Con la riforma «AVS 21» la previdenza professionale ottiene per la prima volta una disciplina di legge in materia di pensionamento flessibile, che in futuro sarà esteso anche a coloro la cui cassa pensione attualmente non lo prevede.

Le fondazioni collettive dell’Helvetia offrono già da molti anni la possibilità di richiedere un pensionamento anticipato, differito o parziale. Ciò nonostante abbiamo dovuto adeguare in parte le nostre soluzioni attuali al nuovo quadro legislativo. Altrove abbiamo sfruttato di proposito il margine d’azione concesso dalla legge per incrementare ulteriormente la flessibilità a beneficio delle persone assicurate.

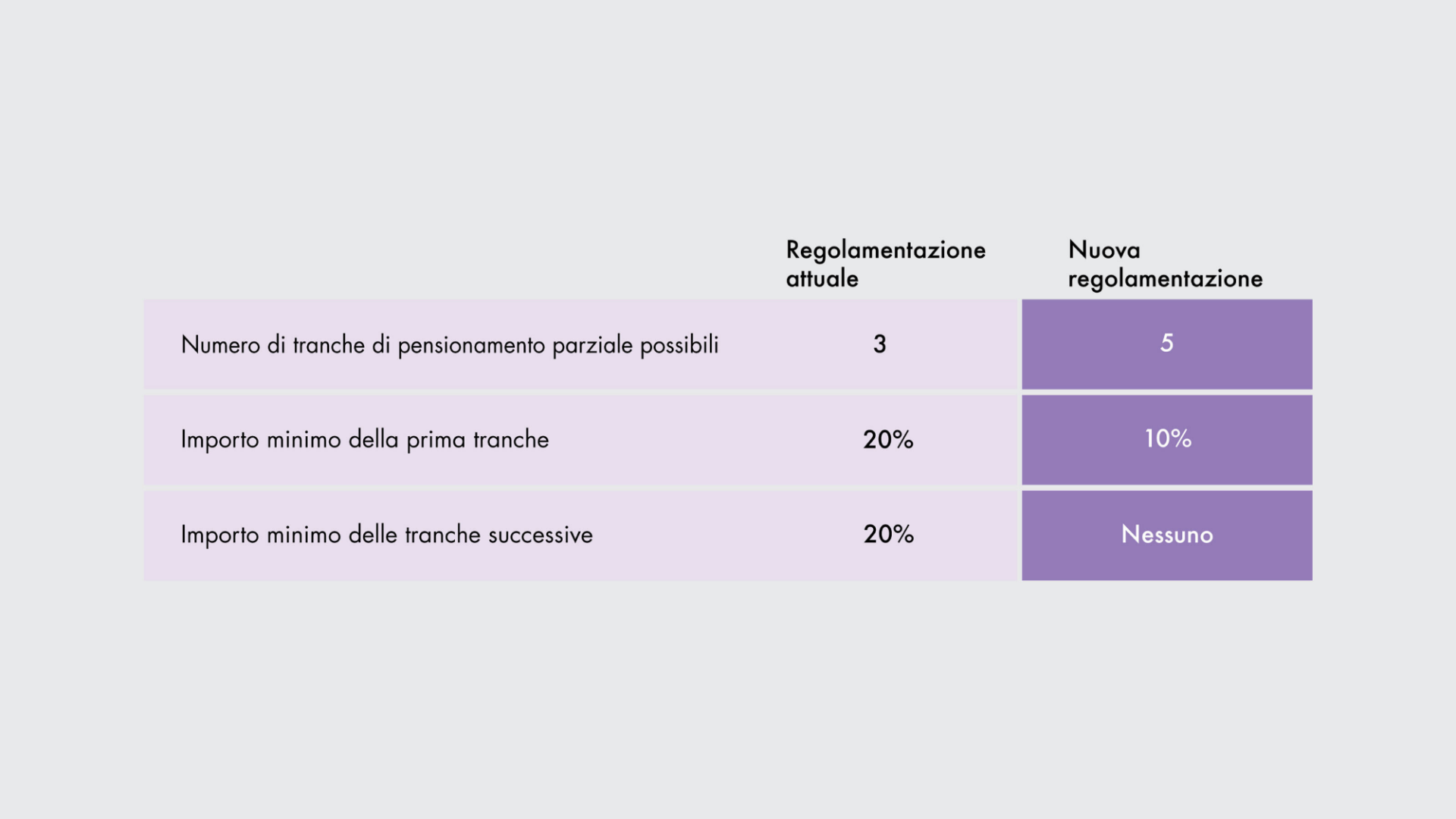

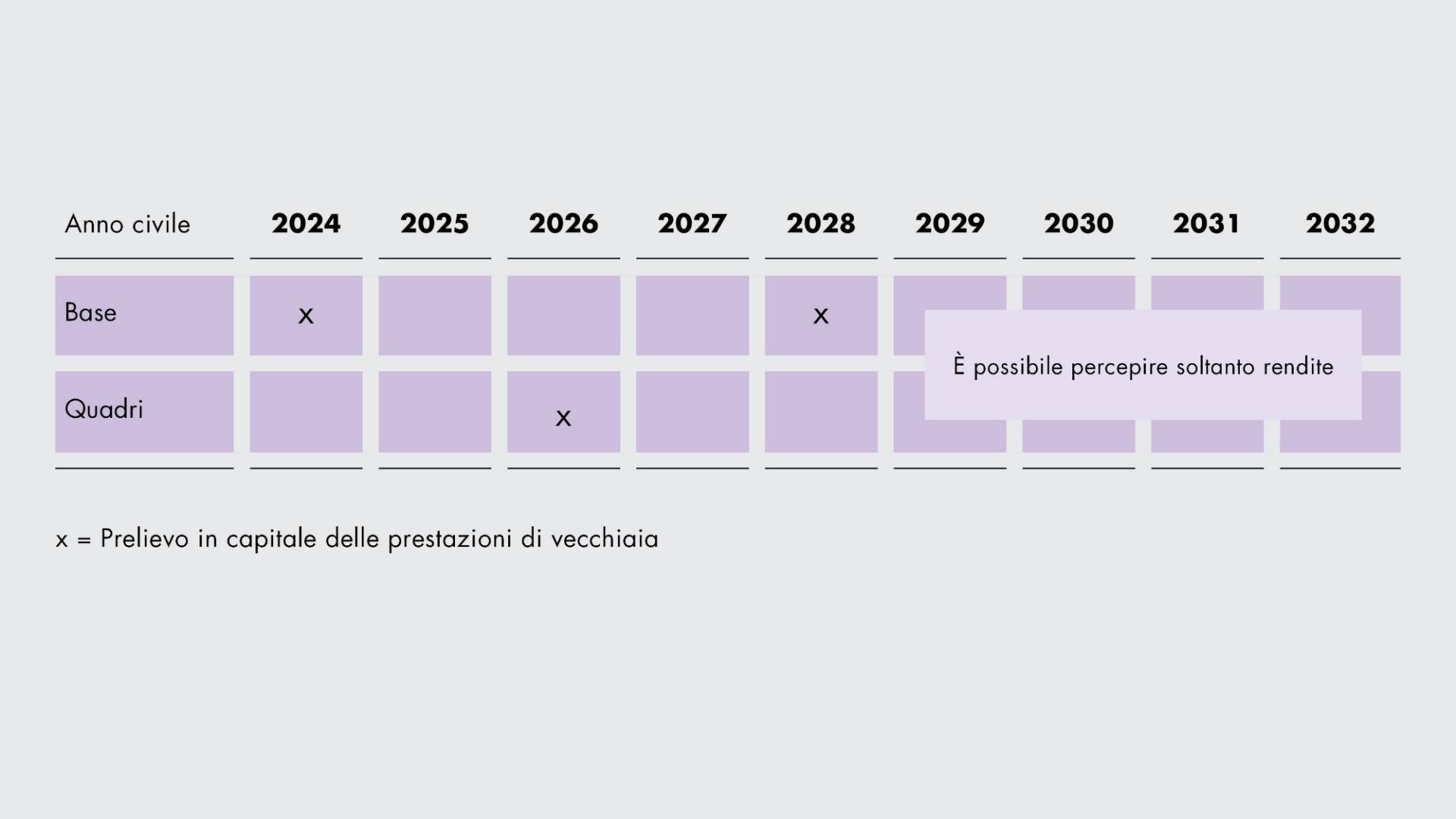

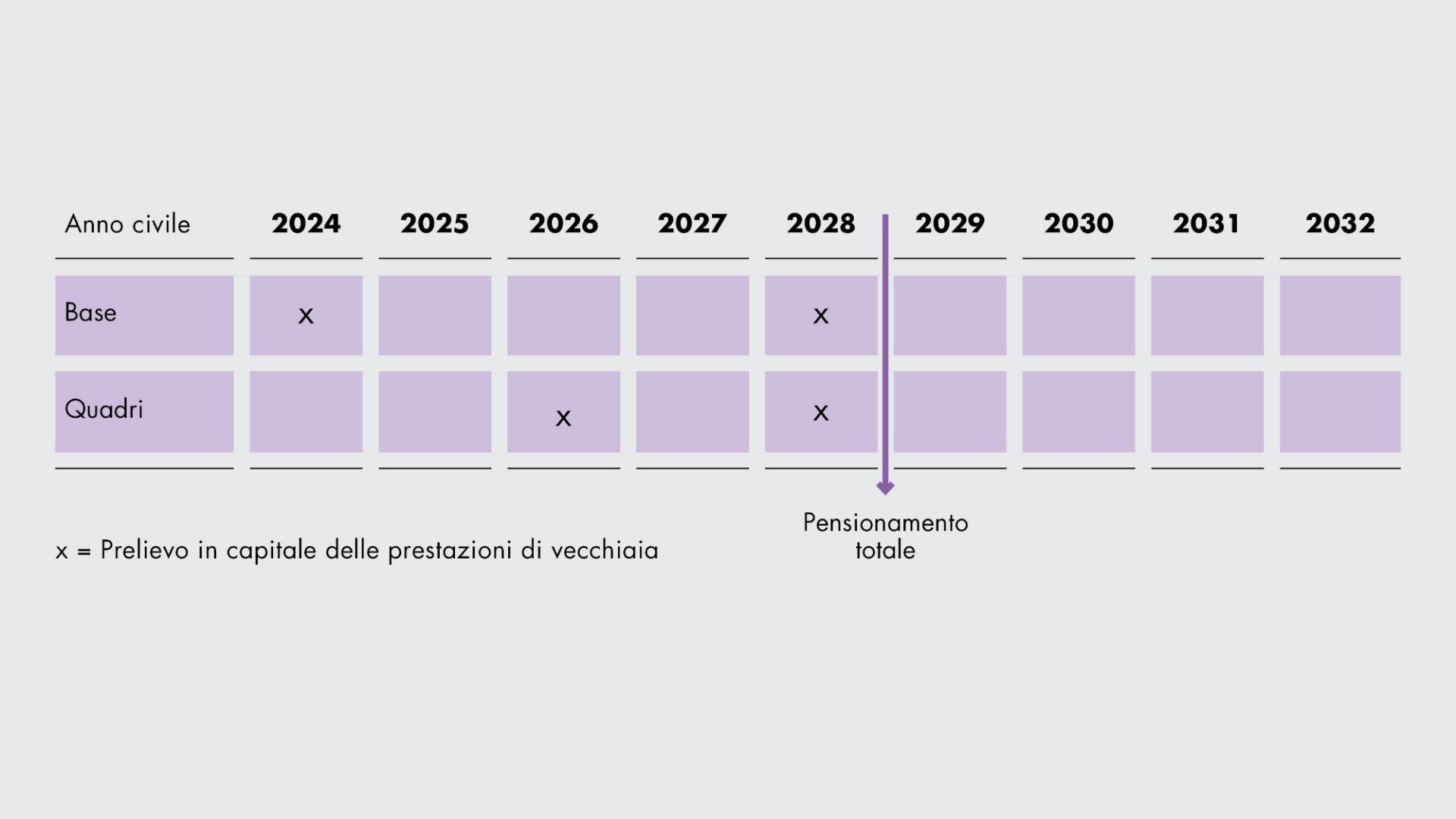

Riscossione delle prestazioni di vecchiaia sotto forma di capitale

Con la riforma «AVS 21» la riscossione delle prestazioni di vecchiaia sotto forma di capitale di vecchiaia subisce una restrizione. D’ora in avanti sono consentiti al massimo tre prelievi di capitale. Se il salario percepito presso un datore di lavoro è assicurato presso più casse pensioni (ad es. in caso di soluzioni distinte per la previdenza di base e per i quadri), i prelievi di capitale vengono considerati come un tutt’uno. In altre parole, i capitali di vecchiaia prelevati nell’arco di un medesimo anno civile vanno intesi come un’unica riscossione.

Una volta effettuati tre prelievi di capitale in anni diversi, la persona assicurata può percepire le prestazioni di vecchiaia rimanenti soltanto sotto forma di rendita.

Esempi

La società Esempio SA gestisce la previdenza professionale del suo personale presso due diverse casse pensioni: una per la previdenza di base, comprendente il minimo di legge, e una per la previdenza estesa (la cosiddetta previdenza per i quadri). Mario Rossi è un dipendente della Esempio SA ed è assicurato in entrambe le casse pensioni. Il suo desiderio è ridurre progressivamente il suo grado di occupazione fino al raggiungimento del pensionamento completo e riscuotere di volta in volta le prestazioni di vecchiaia sotto forma di capitale.

Nuovi obblighi d’informazione in caso di libero passaggio

D’ora in avanti gli istituti di previdenza e di libero passaggio sono tenuti a informare l’eventuale nuovo istituto della persona assicurata in merito ai prelievi di capitale effettuati in passato. Così facendo il legislatore vuole impedire che, con il cambio di cassa pensioni, si possa incrementare il numero complessivo di prelievi di capitale.

Accertamento preventivo con l’ufficio delle contribuzioni

Sebbene nella legge sulla previdenza professionale le disposizioni sulla riscossione delle prestazioni di vecchiaia sotto forma di capitale siano nuove, in pratica molte autorità fiscali le applicano già oggi in maniera analoga o persino più rigorosa. Sarà da monitorare con attenzione come le autorità fiscali intenderanno comportarsi rispetto alla nuova disciplina di legge. Specie qualora siano state riscosse sotto forma di capitale altre prestazioni (ad es. prelievi anticipati per proprietà d’abitazioni o versamenti da conti di libero passaggio), è assolutamente consigliato effettuare un accertamento preventivo presso l’ufficio delle contribuzioni competente