Nous faisons partie du groupe Helvetia Baloise. En savoir plus.

-

Marché et assurances sociales

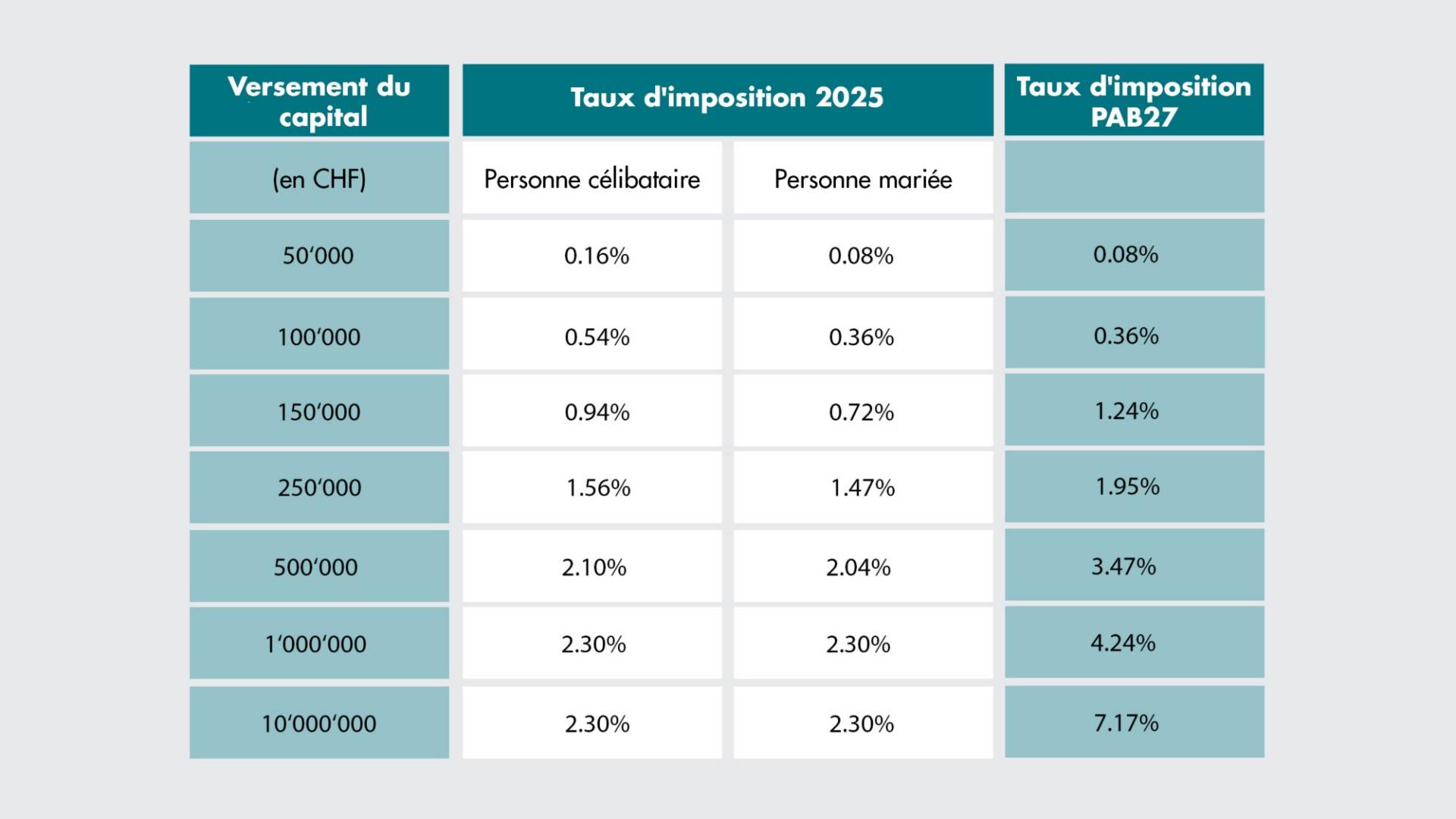

La 13e rente AVS sera versée pour la première fois en décembre 2026. À l’issue de la session d’automne 2025, la manière dont elle sera financée reste encore incertaine. Dans la prévoyance professionnelle et privée, l’augmentation de l’impôt fédéral direct sur le versement du capital prévue par le Conseil fédéral fait beaucoup parler d’elle. Voici ce qui est prévu et la suite des événements.

Marché et assurances sociales

La 13e rente AVS sera versée pour la première fois en décembre 2026. À l’issue de la session d’automne 2025, la manière dont elle sera financée reste encore incertaine. Dans la prévoyance professionnelle et privée, l’augmentation de l’impôt fédéral direct sur le versement du capital prévue par le Conseil fédéral fait beaucoup parler d’elle. Voici ce qui est prévu et la suite des événements.

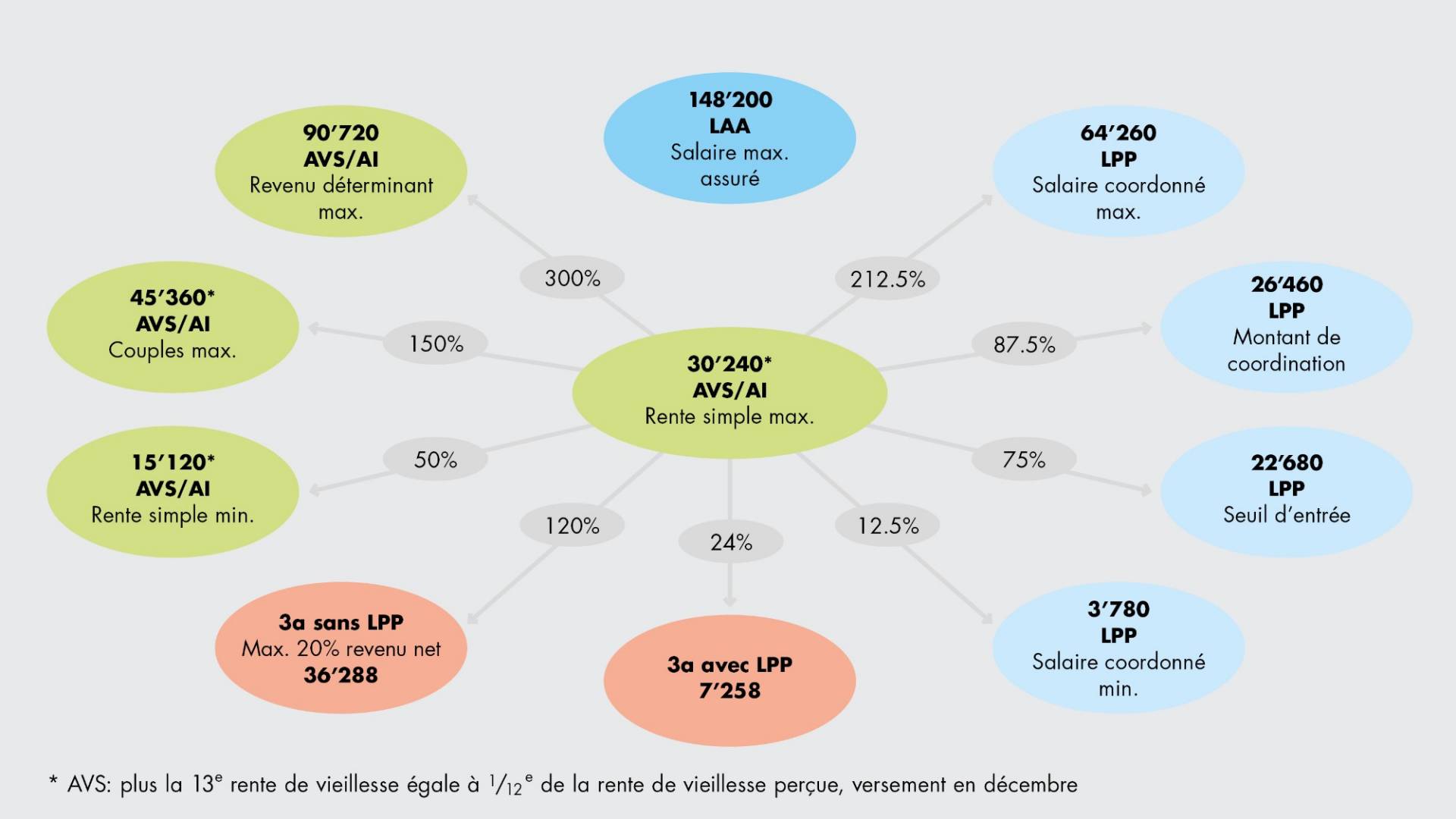

Chiffres-clés des assurances sociales 2026

Les chiffres-clés des assurances sociales restent inchangés par rapport à l’année précédente. Les principaux chiffres-clés et montants-limites des 1er, 2e et 3e piliers de notre système d’assurances sociales sont représentés dans le graphique suivant.

Nouveautés concernant le 1er pilier

Nouveautés concernant les 2e et 3e piliers

Auteure: Caroline Diem

Experte diplômée en assurances de pension | Helvetia Assurances Prévoyance Suisse