Facciamo parte del gruppo Helvetia Baloise. Per saperne di più.

-

Mercato e assicurazioni sociali

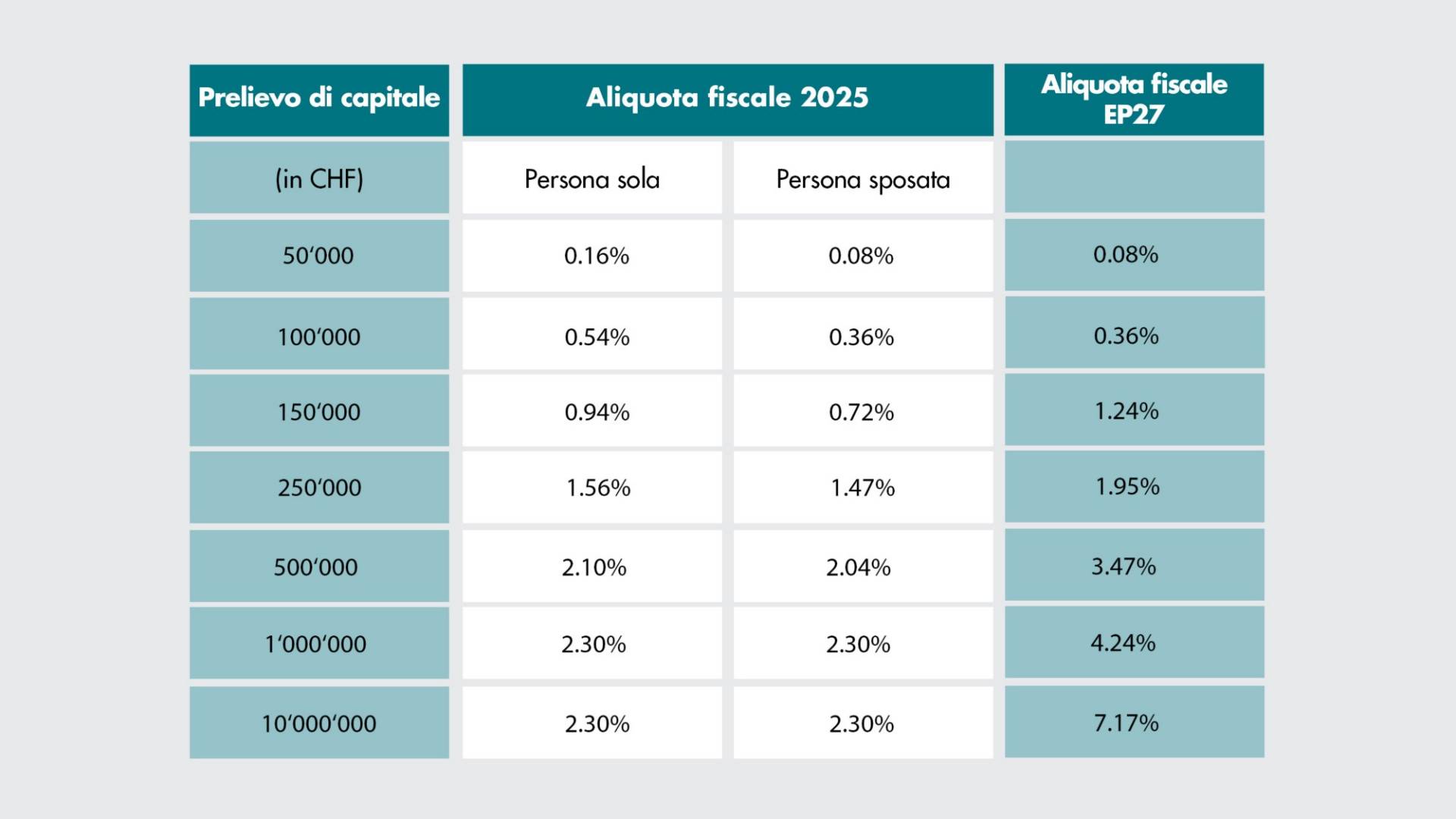

La tredicesima rendita AVS sarà versata per la prima volta a dicembre 2026. Al termine della sessione autunnale 2025 non è ancora chiaro come finanziarla. Nell’ambito della previdenza professionale e privata, fa molto parlare l’aumento dell’imposta federale diretta sui prelievi di capitale previsto dal Consiglio federale. Vi illustriamo quanto è stato programmato e cosa accadrà.

Mercato e assicurazioni sociali

La tredicesima rendita AVS sarà versata per la prima volta a dicembre 2026. Al termine della sessione autunnale 2025 non è ancora chiaro come finanziarla. Nell’ambito della previdenza professionale e privata, fa molto parlare l’aumento dell’imposta federale diretta sui prelievi di capitale previsto dal Consiglio federale. Vi illustriamo quanto è stato programmato e cosa accadrà.

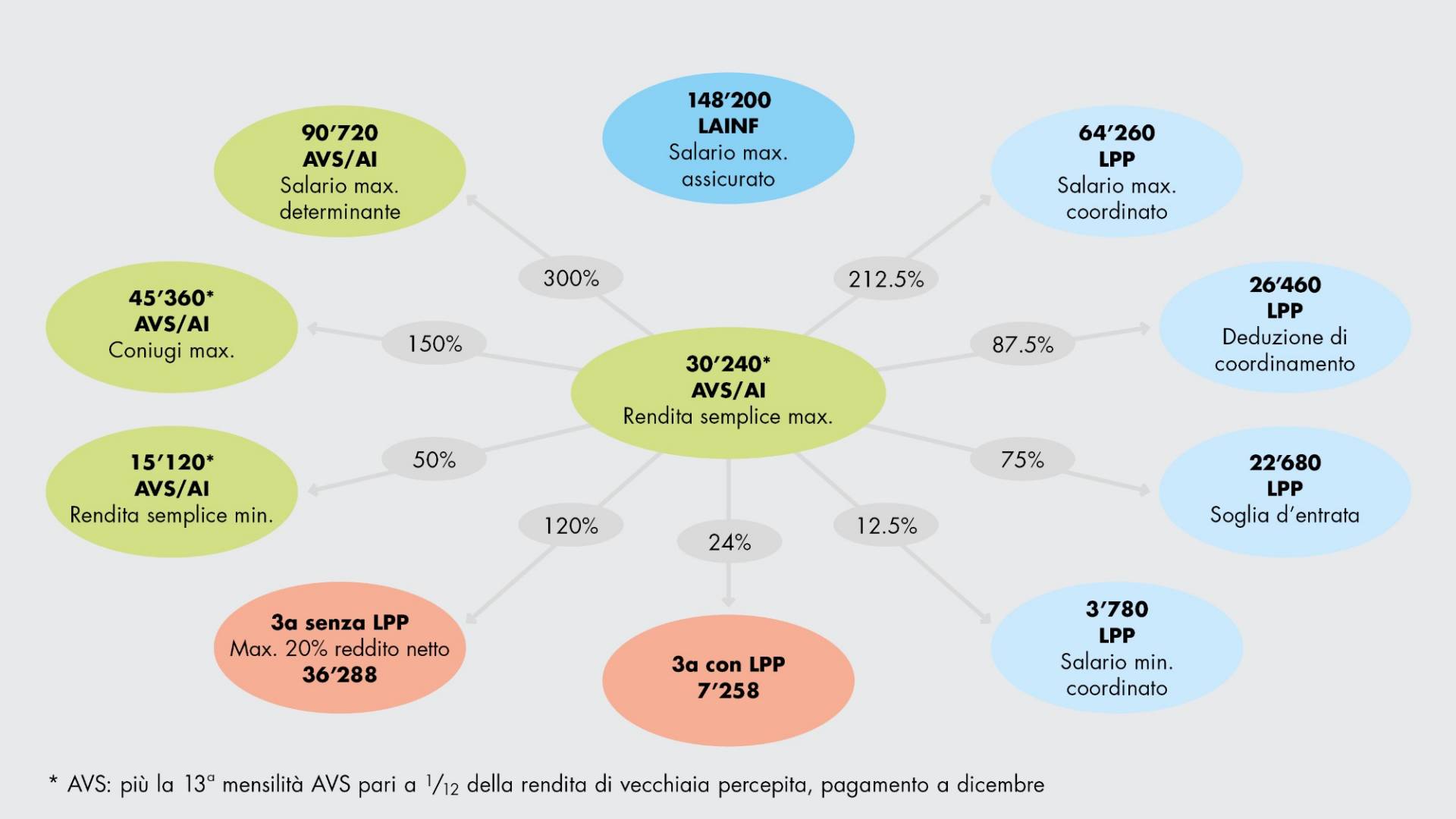

Dati di riferimento delle assicurazioni sociali 2026

I dati di riferimento delle assicurazioni sociali restano invariati rispetto all’anno precedente. I principali indici e gli importi limite del 1°, 2° e 3° pilastro del nostro sistema di assicurazioni sociali sono riportati nel seguente grafico.

Novità riguardanti il 1° pilastro

Novità riguardanti il 2° e il 3° pilastro

Autrice: Caroline Diem

Perita in materia di previdenza professionale | Helvetia Assicurazioni Previdenza Svizzera