Nous faisons partie du groupe Helvetia Baloise. En savoir plus.

Dommages naturels en Suisse – Helvetia présente les faits et les chiffres sur les principales menaces

En Suisse, la saison des tempêtes d’été, qui associent vent, pluie et grêle, commence traditionnellement vers la mi-juin. Une analyse des données d’Helvetia Suisse montre l’évolution des sinistres causés par les événements naturels entre 1990 et 2024. Sa conclusion: le nombre d’intempéries a en effet augmenté de manière significative au cours des dernières années, avec des incidents isolés qui sortent du lot.

26.06.2025 | Communiqué de presse

Avec ses nombreuses montagnes, ses multiples cours d’eau et sa situation exposée au centre de l’Europe, la Suisse est particulièrement exposée aux phénomènes naturels. L’extension et l’agrandissement des zones résidentielles ainsi que des infrastructures – parfois dans des situations à risque – accentuent le risque financier pour les personnes assurées et les assurances.

Accumulation d’événements naturels au cours des dix dernières années

Dans l’opinion publique et selon les médias, les dernières années semblent avoir été particulièrement difficiles. Toutefois, si l’on examine les séries de données sur une longue période, on constate que des années à forte intensité de dommages surviennent à intervalles réguliers. L’accumulation frappante d’événements naturels entre 2021 et 2024 est toutefois exceptionnelle.

Ces observations sont étayées par des statistiques établies par Helvetia sur la base des déclarations de sinistres et d’intempéries qu’elle a reçues concernant des dommages dus à un événement naturel en Suisse. La compagnie d’assurances a enregistré la fréquence des principaux événements naturels ainsi que le montant annuel des dommages et l’évolution des coûts moyens par catégorie d’événement entre 1990 et 2024. Afin de ne pas donner trop de poids aux événements isolés, Helvetia a divisé l’évolution en trois décennies: 1995-2004, 2005-2014 et 2015-2024.

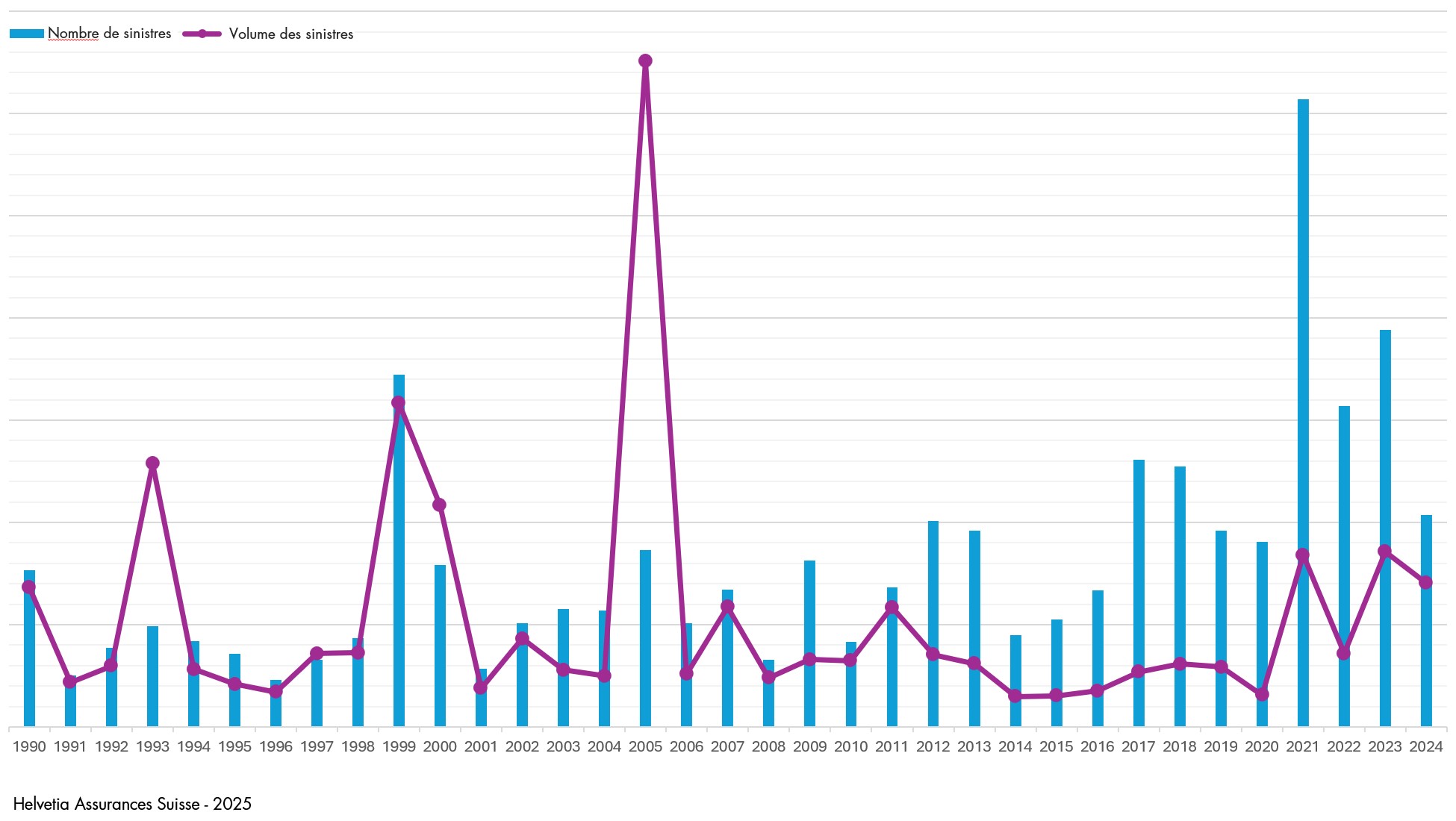

Le nombre total d’intempéries est resté globalement constant jusqu’au milieu des années 2010 – à l’exception des années particulièrement dévastatrices 1999 (tempête Lothar) et 2005 (hautes eaux généralisées dans la région alpine). Au cours des dix dernières années (2015-2024), on constate toutefois une nette augmentation tant du nombre d’événements que des coûts des sinistres. Ainsi, le nombre de sinistres déclarés a augmenté de 126% par rapport à la première décennie (1995-2004). Les dépenses financières pour la réparation des sinistres se sont accrues de 133% au cours de la même période.

Fréquence totale des sinistres Dommages dus à un événement naturel – 1990-2024

(cliquer sur le graphique pour l'agrandir)

Accumulation d’événements naturels au cours des dix dernières années

Dans l’opinion publique et selon les médias, les dernières années semblent avoir été particulièrement difficiles. Toutefois, si l’on examine les séries de données sur une longue période, on constate que des années à forte intensité de dommages surviennent à intervalles réguliers. L’accumulation frappante d’événements naturels entre 2021 et 2024 est toutefois exceptionnelle.

Ces observations sont étayées par des statistiques établies par Helvetia sur la base des déclarations de sinistres et d’intempéries qu’elle a reçues concernant des dommages dus à un événement naturel en Suisse. La compagnie d’assurances a enregistré la fréquence des principaux événements naturels ainsi que le montant annuel des dommages et l’évolution des coûts moyens par catégorie d’événement entre 1990 et 2024. Afin de ne pas donner trop de poids aux événements isolés, Helvetia a divisé l’évolution en trois décennies: 1995-2004, 2005-2014 et 2015-2024.

Le nombre total d’intempéries est resté globalement constant jusqu’au milieu des années 2010 – à l’exception des années particulièrement dévastatrices 1999 (tempête Lothar) et 2005 (hautes eaux généralisées dans la région alpine). Au cours des dix dernières années (2015-2024), on constate toutefois une nette augmentation tant du nombre d’événements que des coûts des sinistres. Ainsi, le nombre de sinistres déclarés a augmenté de 126% par rapport à la première décennie (1995-2004). Les dépenses financières pour la réparation des sinistres se sont accrues de 133% au cours de la même période.

Fréquence totale des sinistres Dommages dus à un événement naturel – 1990-2024

(cliquer sur le graphique pour l'agrandir)

Le nombre de sinistres dus aux forces de la nature et leurs coûts augmentent

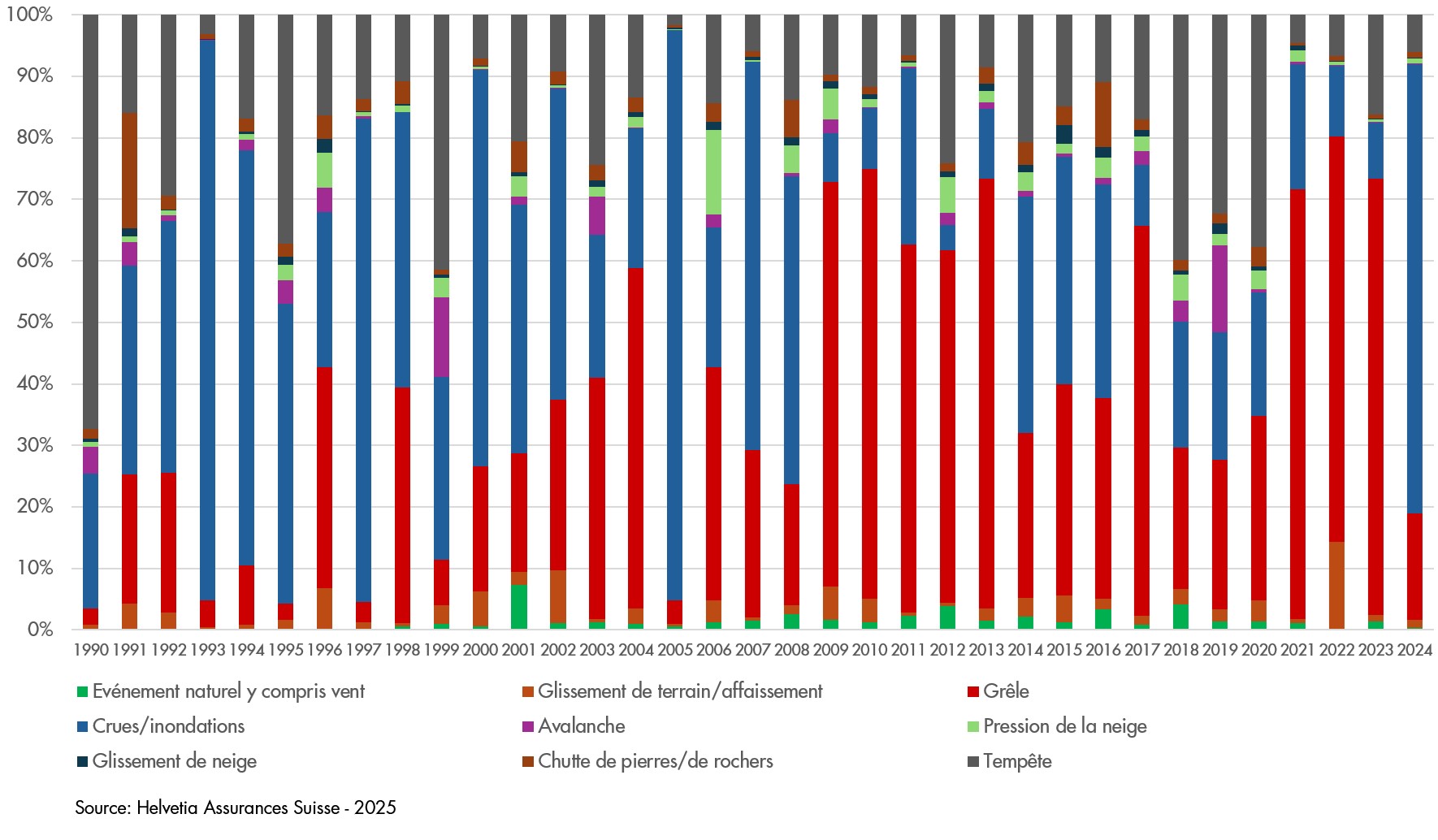

Si l’on considère les différentes sources de dommages, il est frappant de constater que le nombre des principaux phénomènes naturels, tels que les tempêtes, les hautes eaux, la grêle, les glissements de terrain et les chutes de pierres, a augmenté dans toutes les catégories. L’augmentation la moins nette est celle du domaine des hautes eaux et des inondations: malgré l’écho que ces événements trouvent dans les médias, on ne constate qu’une augmentation de 26% au cours des dix dernières années. Au cours de la même période, le volume des sinistres a augmenté de 33%. Cela s’explique en premier lieu par l’augmentation de la valeur des bâtiments et des biens assurés. Dans le même temps, on peut constater que les investissements de la Confédération, des cantons et des autorités locales, qui ont consacré plusieurs milliards de francs à la protection contre les hautes eaux depuis 2005, ont permis d’éviter des sinistres bien plus importants. Pourtant, entre 2015 et 2024, les crues et les inondations ont été responsables d'environ un quart des dommages causés en Suisse.

Coût total des sinistres dus aux événements naturels par cause – 1990-2024

(cliquer sur le graphique pour l'agrandir)

Si l’on considère les différentes sources de dommages, il est frappant de constater que le nombre des principaux phénomènes naturels, tels que les tempêtes, les hautes eaux, la grêle, les glissements de terrain et les chutes de pierres, a augmenté dans toutes les catégories. L’augmentation la moins nette est celle du domaine des hautes eaux et des inondations: malgré l’écho que ces événements trouvent dans les médias, on ne constate qu’une augmentation de 26% au cours des dix dernières années. Au cours de la même période, le volume des sinistres a augmenté de 33%. Cela s’explique en premier lieu par l’augmentation de la valeur des bâtiments et des biens assurés. Dans le même temps, on peut constater que les investissements de la Confédération, des cantons et des autorités locales, qui ont consacré plusieurs milliards de francs à la protection contre les hautes eaux depuis 2005, ont permis d’éviter des sinistres bien plus importants. Pourtant, entre 2015 et 2024, les crues et les inondations ont été responsables d'environ un quart des dommages causés en Suisse.

Coût total des sinistres dus aux événements naturels par cause – 1990-2024

(cliquer sur le graphique pour l'agrandir)

La grêle comme principal facteur de coûts

L’évolution est particulièrement nette en ce qui concerne les dommages causés par la grêle, aussi bien pour les événements isolés que pour les événements de grande ampleur. Au cours des dix dernières années, le nombre de dommages causés par la grêle déclarés a augmenté de 366% par rapport à la période de référence, et le montant des dommages a même augmenté de 490%. Avec plus de 51% de toutes les prestations de sinistres indemnisées par Helvetia entre 2015 et 2024, la grêle est devenue le premier facteur de coûts dans le domaine des dommages naturels en Suisse.

Pour Patrick Rohner, responsable du centre des sinistres Non-vie chez Helvetia Suisse, cette évolution ne s’explique pas uniquement par des épisodes de grêle plus fréquents liés au changement climatique: «Outre l’augmentation de la fréquence et de l’intensité des épisodes de grêle, c’est surtout la taille accrue des grêlons qui est responsable de la hausse exponentielle du montant des dommages.» Selon M. Rohner, la valeur croissante des véhicules automobiles et des bâtiments ainsi que les investissements de construction incessants effectués depuis une dizaine d’années – par exemple dans les installations solaires – constituent un autre facteur de coût.

Les déclarations de sinistres dans le domaine des tempêtes et dans celui des glissements de terrain / chutes de pierres / éboulements de rochers ont également augmenté respectivement de 38% et de 24% par rapport aux deux périodes d’observation. Il convient de noter que, dans les deux catégories, les montants des dommages ont augmenté nettement plus que le nombre d’événements: le montant des dommages a augmenté de 50% dans le domaine des tempêtes et même de 72% dans le domaine des glissements de terrain / chutes de pierres / éboulements de rochers.

1) Évolution entre la période de référence 1995 à 2004 et celle de 2015 à 2024.

2) Tempête, chute de pierres / éboulement de rochers, glissement/affaissement de terrain, glissement/pression de la neige, avalanche, hautes eaux/inondation, grêle, vent.

Relation avec les changements climatiques

Selon Adrian Kollegger, responsable Non-vie et membre du Comité de direction d’Helvetia Suisse, le lien avec la progression du changement climatique est évident: «Nous nous attendons à ce que le montant des dommages causés par le changement climatique continue d’augmenter. Le réchauffement persistant n’entraîne pas seulement des tempêtes plus fréquentes et plus intenses; la fonte du pergélisol dans les Alpes en particulier modifie fondamentalement l’état des menaces. Au lieu des hautes eaux classiques, on observe de plus en plus d’événements de surface tels que des glissements de terrain, des coulées de boue, des éboulements de rochers et des chutes de pierres.»

L’urbanisation croissante, les extensions des infrastructures et l’aménagement de nouvelles surfaces augmenteront encore les risques dans les années à venir, tant en Suisse que dans le monde.

La modélisation des dommages doit évoluer

Jusqu’à présent, le secteur de l’assurance avait réussi à anticiper les évolutions futures grâce à des modélisations solides et à faire évoluer les primes en conséquence dans le cadre réglementaire prescrit par la FINMA (DN_OS). Les modèles pour les dommages dus à un événement naturel sont des outils spécialisés permettant de quantifier les sinistres potentiels. Ils associent des données historiques sur les risques naturels avec des informations sur l’exposition et la vulnérabilité des personnes, des bâtiments, des infrastructures et d’autres biens, afin d’évaluer l’impact d’éventuelles catastrophes.

Toutefois, compte tenu de la fréquence croissante des événements extrêmes en Suisse, le recours à des données historiques ne suffit plus aujourd’hui. Les modèles prospectifs, l’utilisation de l’intelligence artificielle et l’échange mondial de connaissances entre les assureurs directs et les réassureurs gagnent en importance.

Les futurs scénarios de menace doivent être encore plus intégrés dans la modélisation des risques afin de garantir des primes adaptées aux risques et donc durables pour les assureurs et les clients, en particulier dans le domaine non réglementé des dommages naturels. Toutefois, à l’avenir, les assureurs et les autorités devront également investir davantage dans la prévention et le conseil. L’encadrement personnel par les agences locales continuera à jouer un rôle central. Celles-ci sont les mieux placées pour connaître le potentiel de sinistre de leur région respective et sont disponibles rapidement en cas de sinistre, par exemple pour procéder à une analyse approfondie des sinistres, mettre à disposition des drive-ins grêle ou fournir une aide immédiate sans formalités administratives.

L’évolution est particulièrement nette en ce qui concerne les dommages causés par la grêle, aussi bien pour les événements isolés que pour les événements de grande ampleur. Au cours des dix dernières années, le nombre de dommages causés par la grêle déclarés a augmenté de 366% par rapport à la période de référence, et le montant des dommages a même augmenté de 490%. Avec plus de 51% de toutes les prestations de sinistres indemnisées par Helvetia entre 2015 et 2024, la grêle est devenue le premier facteur de coûts dans le domaine des dommages naturels en Suisse.

Pour Patrick Rohner, responsable du centre des sinistres Non-vie chez Helvetia Suisse, cette évolution ne s’explique pas uniquement par des épisodes de grêle plus fréquents liés au changement climatique: «Outre l’augmentation de la fréquence et de l’intensité des épisodes de grêle, c’est surtout la taille accrue des grêlons qui est responsable de la hausse exponentielle du montant des dommages.» Selon M. Rohner, la valeur croissante des véhicules automobiles et des bâtiments ainsi que les investissements de construction incessants effectués depuis une dizaine d’années – par exemple dans les installations solaires – constituent un autre facteur de coût.

Les déclarations de sinistres dans le domaine des tempêtes et dans celui des glissements de terrain / chutes de pierres / éboulements de rochers ont également augmenté respectivement de 38% et de 24% par rapport aux deux périodes d’observation. Il convient de noter que, dans les deux catégories, les montants des dommages ont augmenté nettement plus que le nombre d’événements: le montant des dommages a augmenté de 50% dans le domaine des tempêtes et même de 72% dans le domaine des glissements de terrain / chutes de pierres / éboulements de rochers.

| Événements |

Nombre de sinistres 1) |

Montant annuel des dommages 1) |

| Tempête |

+ 38% |

+ 50% |

| Glissement de terrain / chute de pierres / éboulement de rochers |

+ 24% |

+ 72% |

| Grêle |

+ 366% |

+ 490% |

| Hautes eaux |

+ 26% |

+ 33% |

| Tous les événements naturels 2) |

+ 126% |

+ 133% |

2) Tempête, chute de pierres / éboulement de rochers, glissement/affaissement de terrain, glissement/pression de la neige, avalanche, hautes eaux/inondation, grêle, vent.

Relation avec les changements climatiques

Selon Adrian Kollegger, responsable Non-vie et membre du Comité de direction d’Helvetia Suisse, le lien avec la progression du changement climatique est évident: «Nous nous attendons à ce que le montant des dommages causés par le changement climatique continue d’augmenter. Le réchauffement persistant n’entraîne pas seulement des tempêtes plus fréquentes et plus intenses; la fonte du pergélisol dans les Alpes en particulier modifie fondamentalement l’état des menaces. Au lieu des hautes eaux classiques, on observe de plus en plus d’événements de surface tels que des glissements de terrain, des coulées de boue, des éboulements de rochers et des chutes de pierres.»

L’urbanisation croissante, les extensions des infrastructures et l’aménagement de nouvelles surfaces augmenteront encore les risques dans les années à venir, tant en Suisse que dans le monde.

La modélisation des dommages doit évoluer

Jusqu’à présent, le secteur de l’assurance avait réussi à anticiper les évolutions futures grâce à des modélisations solides et à faire évoluer les primes en conséquence dans le cadre réglementaire prescrit par la FINMA (DN_OS). Les modèles pour les dommages dus à un événement naturel sont des outils spécialisés permettant de quantifier les sinistres potentiels. Ils associent des données historiques sur les risques naturels avec des informations sur l’exposition et la vulnérabilité des personnes, des bâtiments, des infrastructures et d’autres biens, afin d’évaluer l’impact d’éventuelles catastrophes.

Toutefois, compte tenu de la fréquence croissante des événements extrêmes en Suisse, le recours à des données historiques ne suffit plus aujourd’hui. Les modèles prospectifs, l’utilisation de l’intelligence artificielle et l’échange mondial de connaissances entre les assureurs directs et les réassureurs gagnent en importance.

Les futurs scénarios de menace doivent être encore plus intégrés dans la modélisation des risques afin de garantir des primes adaptées aux risques et donc durables pour les assureurs et les clients, en particulier dans le domaine non réglementé des dommages naturels. Toutefois, à l’avenir, les assureurs et les autorités devront également investir davantage dans la prévention et le conseil. L’encadrement personnel par les agences locales continuera à jouer un rôle central. Celles-ci sont les mieux placées pour connaître le potentiel de sinistre de leur région respective et sont disponibles rapidement en cas de sinistre, par exemple pour procéder à une analyse approfondie des sinistres, mettre à disposition des drive-ins grêle ou fournir une aide immédiate sans formalités administratives.

Informations de contact