Facciamo parte del gruppo Helvetia Baloise. Per saperne di più.

-

Contributo di copertura: spiegato e calcolato in modo sempli

03.11.2023 | Vanessa MoriIl contributo di copertura fornisce alle aziende indicatori chiave per calcolare i prezzi e valutare la propria performance economica.

Contributo di copertura: spiegato e calcolato in modo sempli

Il contributo di copertura è un elemento importante per il calcolo del prezzo di un prodotto o servizio. Inoltre, fornisce informazioni importanti sulla performance di un’azienda. Scoprite quali tipi di contributi di copertura esistono e come si calcolano.

Cos’è il contributo di copertura?

Il contributo di copertura è la differenza tra il fatturato e le spese variabili di un’azienda. Come parametro della contabilità analitica indica l’importo disponibile per la copertura delle spese fisse.

Le spese variabili variano in base al volume di produzione e al grado di occupazione, ossia al carico di lavoro delle macchine e del personale. Quanto più si produce, tanto maggiore è il fabbisogno di materiale e quindi di macchine e personale. Le spese fisse non dipendono invece dal volume di produzione. Rimangono uguali, a prescindere dall’output. Esempi tipici sono l’affitto di locali e le spese salariali dell’amministrazione aziendale. Sommando le spese variabili con quelle fisse si ricavano le spese complessive. Detraendo le spese fisse dal contributo di copertura si ottiene invece il risultato di esercizio, che indica se l’azienda è in utile o in perdita. Maggiori informazioni al riguardo sono disponibili sul nostro blog nel post intitolato “Conto economico: scopo, struttura e funzione”.

Perché il contributo di copertura è importante?

Il contributo di copertura è uno strumento importante per determinare se un’azienda ha raggiunto la soglia di redditività (break even point) o se registra un profitto o una perdita. Le spese fisse sono il principale fattore di riferimento. Vi sono tre casi:

- Se il contributo di copertura è superiore alle spese fisse, l’azienda registra un guadagno.

- Se il contributo di copertura è inferiore alle spese fisse, l’azienda registra una perdita.

In tal caso, si può migliorare il risultato in due modi: riducendo le spese variabili, ad esempio nell’impiego delle materie prime o nel processo di produzione, oppure riducendo le spese fisse, ad esempio spostandosi in locali più economici. - Se il contributo di copertura e le spese fisse sono bilanciate, l’azienda non consegue né un profitto né una perdita, ma raggiunge il break even point, ossia la soglia della redditività.

Il contributo di copertura contiene informazioni che permettono di rispondere a domande importanti, quali:

- quando viene raggiunto il break even point,

- quale deve essere il prezzo minimo di un prodotto o un servizio,

- quali prodotti valgono la pena,

- quali prodotti o servizi sono particolarmente lucrativi,

- se è sensato produrre autonomamente un prodotto o se è meglio acquistarlo.

Quali tipi di contributi di copertura esistono?

Il contributo di copertura può essere determinato per unità o congiuntamente per tutti i prodotti.

Contributo di copertura unitario: indica quanto una singola unità, ad esempio un panino o una sedia, contribuisce alla copertura delle proprie spese fisse. Supponiamo che le spese di produzione (variabili) per un panino ammontino a 2.50 franchi svizzeri e il prezzo di vendita sia di 6 franchi svizzeri. Il contributo di copertura unitario ammonterà quindi a 3.50 franchi svizzeri (6 franchi svizzeri meno 2.50 franchi svizzeri). La formula è:

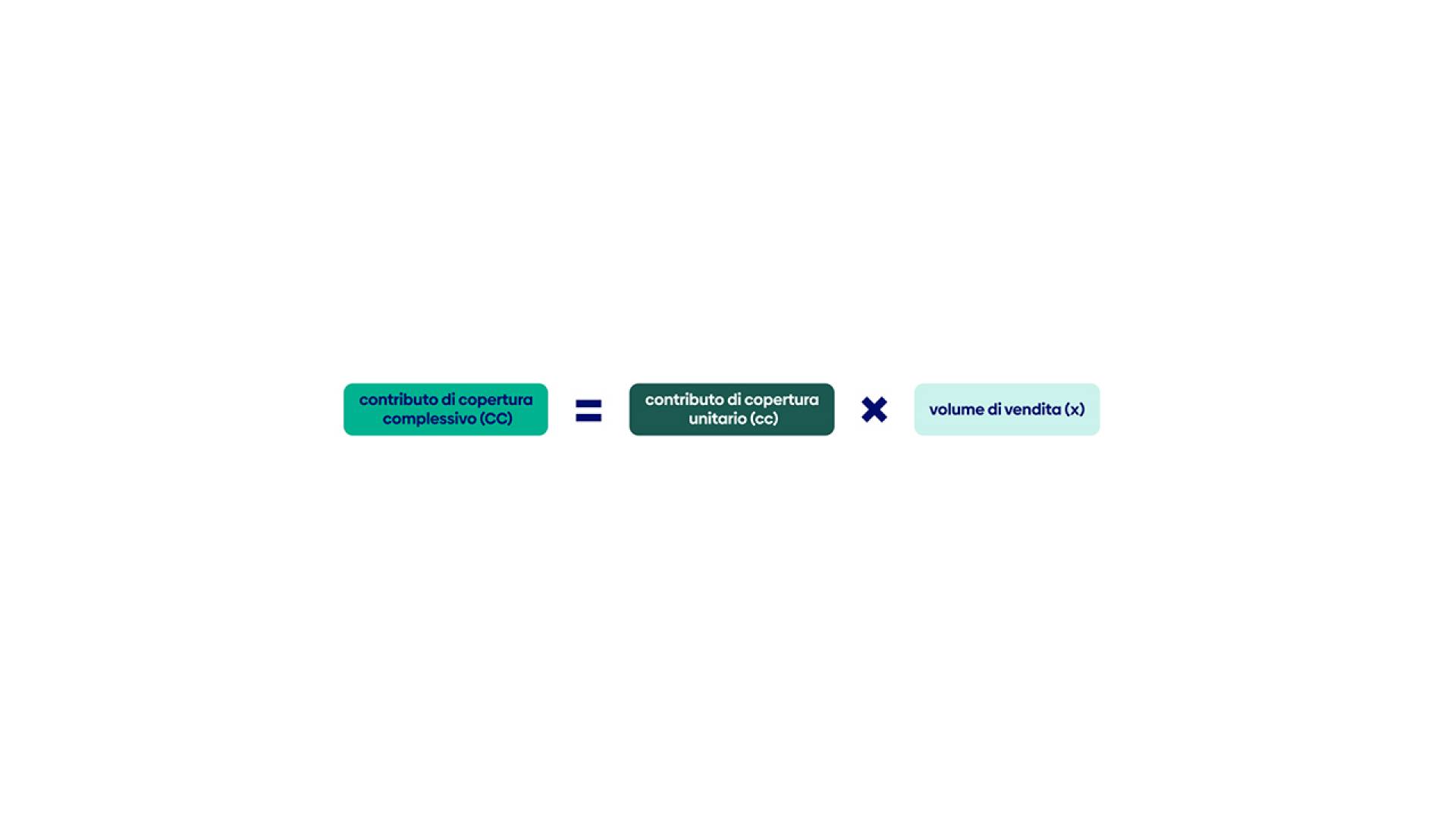

Contributo di copertura complessivo: indica il contributo di tutti i prodotti alla copertura delle spese fisse all’interno di uno specifico periodo di tempo. A tale scopo si moltiplica il contributo di copertura unitario per il volume di vendita x. Ad esempio, se il chiosco dei panini menzionato sopra vende 1’500 panini al mese, il contributo di copertura complessivo ammonterà a 5’250 franchi svizzeri (= 3.50 franchi svizzeri × 1’500 unità). La formula è:

Come ulteriore variante è possibile calcolare il contributo di copertura di un’intera linea di prodotti. L’importo di copertura unitario della linea di prodotti viene moltiplicato per le unità vendute di tale linea.

Come si calcola il contributo di copertura?

Per determinare i contributi di copertura si utilizzano in genere due tipi di calcolo: il calcolo a un livello e quello a più livelli. Il calcolo del contributo di copertura a un livello fornisce indicazioni sulla redditività complessiva dell’azienda. È in primo luogo interessante per le decisioni aziendali generali. Con il calcolo del contributo di copertura a più livelli si ottengono indicazioni molto più dettagliate sulla redditività di singoli prodotti, gruppi di prodotto o settori di attività.