Nous faisons partie du groupe Helvetia Baloise. En savoir plus.

-

Explication et calcul simplifiés de la marge contributive

03.11.2023 | Vanessa MoriLa marge contributive fournit à une entreprise des indicateurs importants pour calculer ses prix et évaluer sa performance économique.

Explication et calcul simplifiés de la marge contributive

La marge contributive est un élément important pour le calcul du prix d’un produit ou d’un service. Elle fournit par ailleurs des informations importantes sur la performance d’une entreprise. Vous découvrirez ici les différents types de marges contributives et comment les calculer.

Qu’est-ce que la marge contributive?

La marge contributive est la différence entre le chiffre d’affaires et les coûts variables d’une entreprise. En tant que paramètre de calcul des coûts partiels, elle indique le montant disponible pour la couverture des coûts fixes.

Les coûts variables varient en fonction de la quantité produite et du taux d’occupation, c’est-à-dire de l’utilisation des machines et du personnel. Plus la production est importante, plus les besoins en matériel sont élevés et plus il faut de machines et de personnel. En revanche, les coûts fixes ne dépendent pas de la quantité produite. Ils restent constants, quel que soit le niveau de production. La location des locaux et les coûts salariaux de l’administration de l’entreprise en sont des exemples typiques. Lorsqu’ils sont combinés, les coûts fixes et variables forment le coût total. La différence entre les coûts fixes et la marge contributive est ce que l’on appelle le résultat d’exploitation et indique si l’entreprise enregistre des bénéfices ou des pertes. Pour en savoir plus, consultez notre article de blog «Compte de résultat: but, structure et fonction».

Pourquoi la marge contributive est-elle importante?

La marge contributive est un instrument essentiel pour déterminer si l’entreprise a atteint son seuil de rentabilité (break-even point), si elle réalise des bénéfices ou si elle enregistre des pertes. Les coûts fixes sont la principale valeur de référence. Il existe trois cas de figure:

- Si la marge contributive est supérieure aux coûts fixes, l’entreprise réalise des bénéfices.

- Si la marge contributive est inférieure aux coûts fixes, l’entreprise enregistre des pertes.

Dans un tel cas, il est possible d’améliorer le résultat de deux manières: soit vous réduisez les coûts variables – par exemple dans l’utilisation des matières premières ou dans le processus de production – soit vous réduisez les coûts fixes, par exemple en déménageant dans des locaux moins onéreux. - Si la marge contributive et les coûts fixes s’équilibrent, l’entreprise n’enregistre ni bénéfices, ni pertes. Elle atteint son seuil de rentabilité, c’est-à-dire le seuil de profit.

Le calcul de la marge contributive vous permet de répondre à des aspects importants comme:

- le moment à partir duquel le seuil de rentabilité est atteint,le prix minimum

- qu’un produit ou service doit atteindre pour être rentable,

- les produits qui en valent la peine,

- les produits ou services qui sont particulièrement lucratifs,

- la pertinence de fabriquer un produit soi-même ou de l’acheter.

Quels sont les différents types de marges contributives?

La marge contributive peut être calculée par pièce ou pour l’ensemble des produits.

Marge contributive unitaire: elle montre combien la vente d’un article – par exemple un sandwich ou une chaise – contribue à couvrir les coûts fixes. Exemple: les coûts (variables) d’un sandwich s’élèvent à CHF 2.50, le prix de vente est de CHF 6.00. La marge contributive unitaire est donc de CHF 3.50 (CHF 6.00 moins CHF 2.50). La formule pour parvenir à ce résultat:

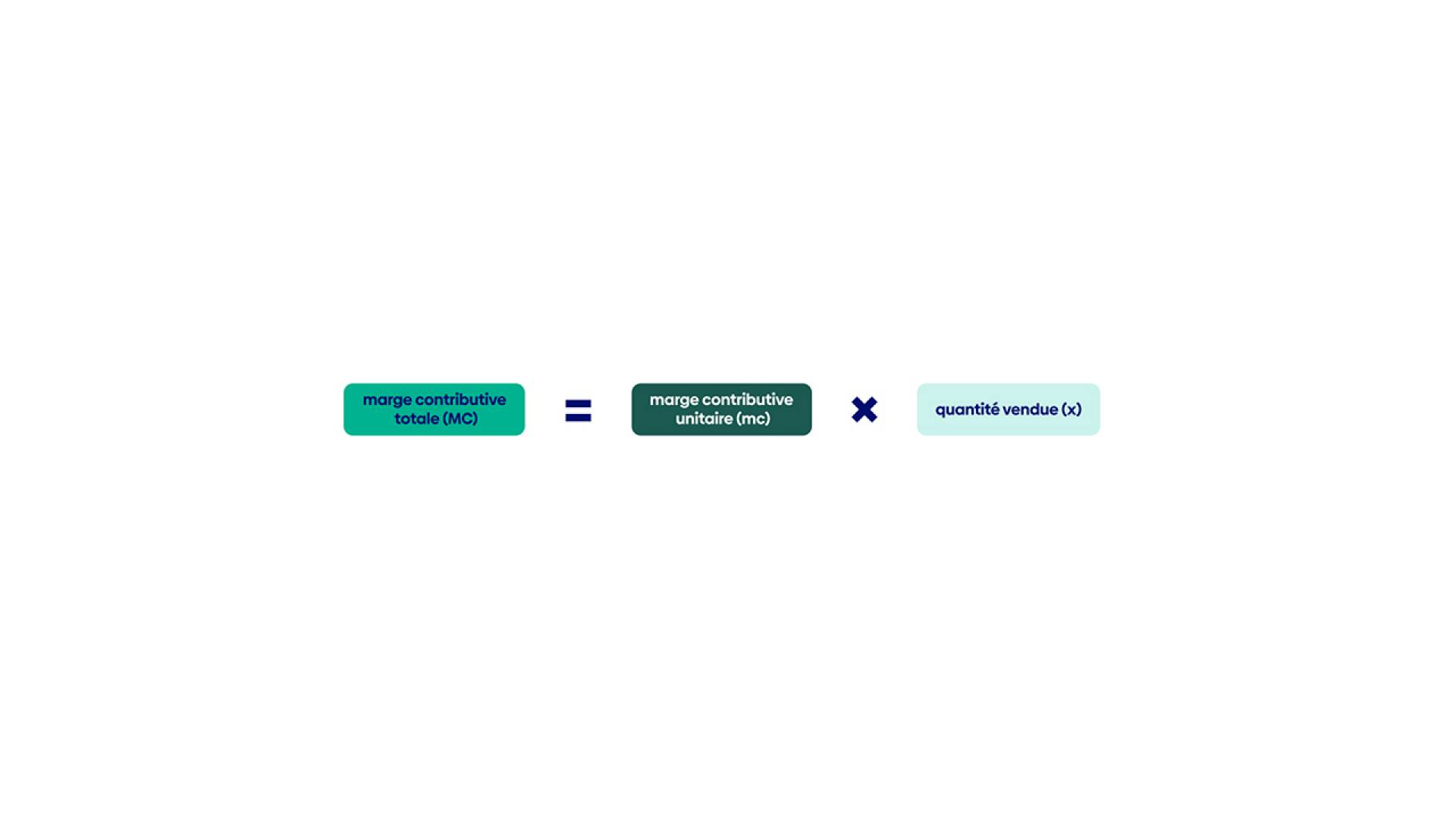

Marge contributive totale: elle indique la contribution de tous les produits à la couverture des coûts fixes sur une période donnée. Pour cela, on multiplie la marge contributive unitaire par la quantité vendue x. Exemple: la sandwicherie ci-dessus vend 1’500 sandwichs par mois. La marge contributive totale est donc de CHF 5’250.00 (= CHF 3.50 × 1’500 pièces). La formule pour parvenir à ce résultat:

Une autre variante consiste à calculer la marge contributive de toute une gamme de produits. Pour ce faire, la marge contributive unitaire de la gamme de produits est multipliée par les unités vendues de cette gamme de produits.

Comment calculer la marge contributive?

Pour déterminer les marges contributives, deux calculs peuvent être appliqués: le calcul à un niveau et le calcul à plusieurs niveaux. Le calcul de la marge contributive à un niveau vous indique la rentabilité de l’entreprise dans son ensemble. Il est intéressant en premier lieu pour les décisions générales de l’entreprise. Le calcul de la marge contributive à plusieurs niveaux vous permet d’obtenir beaucoup plus de détails sur la rentabilité de certains produits, groupes de produits ou secteurs d’activité.