Helvetia und Baloise sind jetzt eins. Mehr dazu

Sie haben Ihre Firma bereits gegründet, bedienen erste Kunden und haben Auslagen für den Betrieb. Das führt einerseits zu Einnahmen, andererseits aber auch zu Ausgaben. Rechtlich sind Sie verpflichtet, darüber Buch zu führen. Das gilt auch für freie Berufe, Freelancer und Einzelunternehmen. Diese Buchhaltungspflicht kann schnell zu einer Bürde für junge Unternehmen werden. Um ihnen diese Aufgabe zu erleichtern, gibt es seit 2013 die Möglichkeit der einfachen Buchhaltung. Wir zeigen Ihnen, welche rechtlichen Anforderungen dafür gelten, für wen sich die einfache Buchhaltung eignet, und wie Sie mit unserer kostenlosen Excel-Vorlage den Überblick behalten.

Wie man eine einfache Buchhaltung macht

Seit 2013 das neue Rechnungslegungsgesetz in der Schweiz in Kraft getreten ist, sind kleinere Unternehmen mit weniger Umsatz als 500'000 Franken pro Jahr nicht mehr zur doppelten Buchführung verpflichtet. Sie müssen lediglich eine eingeschränkte Buchführungspflicht erfüllen. Diese einfache Buchhaltung ist in der Schweiz auch als Milchbüechli-Rechnung bekannt.

Bei der einfachen Buchhaltung müssen Sie jede Einnahme und Ausgabe nur einmal erfassen. Diese Einträge müssen nach Datum, an dem der Betrag eingenommen oder ausgegeben wurde, sortiert und aufgelistet werden. Diese Einnahmen-Ausgaben-Rechnung zeigt auf, ob Sie einen Gewinn oder einen Verlust erwirtschaftet haben.

💡 Gut zu wissen

Ebenfalls Teil dieser Form der Buchhaltung ist die Pflicht, Buch über die Vermögenslage zu führen. Das heisst konkret, dass über jedes Konto (Bankkonto, Postkonto etc.) Buch geführt werden muss – auch ein Kassenbuch für Bargeschäfte. Bei Bankkonten genügen in der Regel die Originale der Kontenauszüge.

Gesetzliche Bestimmungen

Auch die einfache Buchhaltung ist an die «Grundsätze ordnungsmässiger Buchführung» gemäss Obligationenrecht (OR) gebunden. Im Wesentlichen gelten dabei diese fünf Regeln:

- «vollständige, wahrheitsgetreue und systematische Erfassung» aller Geschäftsvorgänge

- Nachweis für jeden Buchungsvorgang mittels Beleg

- Klarheit in der Buchführung

- «Zweckmässigkeit» im Hinblick auf die Grösse und Art der Firma

- Nachprüfbarkeit

Konkret heisst das:

- Sie müssen alle Geschäftsvorgänge vollständig mit Belegen dokumentieren.

- Die so dokumentierten Geschäftsvorgänge müssen nachvollziehbar sein.

- Externe Fachleute wie zum Beispiel Revisionsbeamte müssen sich schnell einen Überblick verschaffen können.

- Es muss klar ersichtlich sein, wann ein Geschäft stattgefunden hat, wer Geld bezahlt oder bekommen hat und wofür Sie bezahlt haben respektive bezahlt wurden.

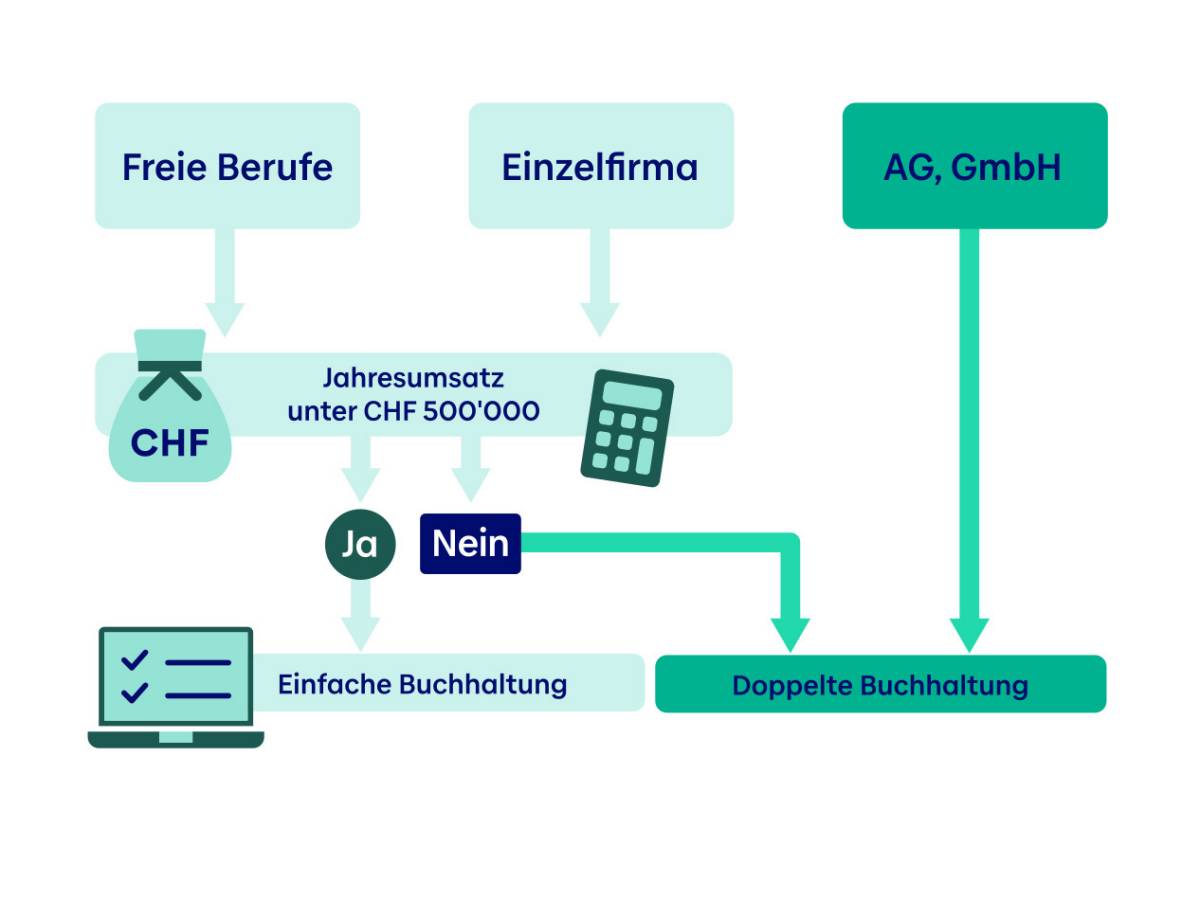

Wer eine einfache Buchhaltung führen darf

Freie Berufe, Freelancer und Einzelunternehmen mit weniger als 500'000 Franken Umsatz im letzten Geschäftsjahr sind grundsätzlich berechtigt, eine einfache Buchhaltung zu führen. Davon ausgenommen sind Firmen, die die Rechtsform einer AG oder einer GmbH gewählt haben – sie sind unabhängig vom Jahresumsatz immer zur doppelten Buchhaltung verpflichtet.

💡 Gut zu wissen

Bei der Berechnung des Schwellenwerts von 500'000 Franken ist der Nettoerlös massgebend. Dieser entspricht dem Bruttoumsatz abzüglich Rabatten, Skonti, Debitorenverlusten und anderer Erlösminderungen.

Beim Entscheid für die Buchhaltung nach dem Milchbüechli-Prinzip gibt es einen weiteren Faktor, den Sie beachten müssen: die Mehrwertsteuer. Ab einem Jahresumsatz von 100'000 Franken ist ein Unternehmen nämlich mehrwertsteuerpflichtig. Ausgenommen von dieser Pflicht sind unter anderem Zahnärztinnen, Physiotherapeuten und Ärztinnen sowie Erbringer von Dienstleistungen in den Bereichen Kultur und Bildung, sofern ihr Jahresumsatz weniger als 500'000 Franken beträgt.

Im Hinblick auf die Buchhaltung hat es die Mehrwertsteuer (MWST) in sich: Neben der Einnahmen-Ausgaben-Rechnung müssen Sie Einnahmen und Ausgaben nach gewissen Kategorien aufgeschlüsselt ausweisen: bei den Einnahmen beispielsweise nach steuerbaren und steuerbefreiten Umsätzen und Verkäufen von Betriebsmitteln, bei den Ausgaben unter anderem nach Zahlungen für den Waren- und Materialaufwand, Personalaufwand und weiterem Betriebsaufwand. Das setzt nicht nur einiges an Kenntnissen voraus, sondern erhöht auch den Aufwand erheblich.

Vor diesem Hintergrund gibt es drei Unternehmenskategorien, für die die einfache Buchhaltung infrage kommt:

- Unternehmen, die nicht MWST-pflichtig sind: Hier passt die einfache Buchhaltung am besten.

- MWST-pflichtige Unternehmen, die nach der Saldosteuersatz-Methode abrechnen, können ohne grössere Zusatzaufwände mit der einfachen Buchhaltung wirtschaften.

- MWST-pflichtige Unternehmen, die sich bei der MWST-Abrechnung für die effektive Methode entschieden haben, sind ebenfalls zur einfachen Buchführung berechtigt. Angesichts der Komplexität bei der Steuerabrechnung setzen sie besser auf die doppelte Buchhaltung und ziehen einen Spezialisten bei (z. B. Treuhänder).

Einfache Buchhaltung in der Praxis

Bei der einfachen Buchhaltung müssen Sie lediglich die geschäftlich relevanten Einnahmen und Ausgaben erfassen. Im Wesentlichen gibt es dafür zwei Möglichkeiten: Sie verwenden für die Einnahmen-Ausgaben-Rechnung eine Buchhaltungssoftware. Oder Sie führen mithilfe einer Excel-Tabelle manuell Buch.

Bei beiden Varianten gilt: keine Buchung ohne Beleg. Für jede Einnahme und Ausgabe brauchen Sie einen Beleg wie etwa eine Rechnung oder eine Quittung. Am besten versehen Sie jeden Beleg mit einer eindeutigen Nummer und sortieren die Belege fortlaufend. Neben der Belegnummer sollten Sie bei jeder Buchung das Datum, die Höhe des Betrags in Franken sowie Angaben zum Zahlungsgrund und zum Leistungsempfänger beziehungsweise zum Leistungserbringer aufführen.

Buchhaltung mit Software-Unterstützung

Auch Firmen, die nur zur einfachen Buchführung verpflichtet sind, können eine Buchhaltungssoftware für die Einnahmen-Ausgaben-Rechnung einsetzen. Ein solches Programm sollte auf die Bedürfnisse von Kleinunternehmen zugeschnitten sein. Ob Ihnen eine Buchhaltungssoftware das Leben vereinfacht, hängt vor allem davon ab, wie viel Zeit Sie für die Buchführung aufwenden können und wollen. Dazu gibt es eine einfache Faustregel: Je mehr Rechnungen Sie ausstellen oder erhalten und je mehr Zeit Sie mit der Bearbeitung von Belegen verbringen, desto mehr kann Sie eine Software entlasten.

Vorteile und Nachteile der einfachen Buchhaltung

Wie in vielen anderen Belangen des unternehmerischen Lebens gibt es auch in der Frage der Buchhaltung für jede Lösung nicht nur Pluspunkte. Es gilt daher abzuwägen, welche Vorteile am meisten ins Gewicht fallen und welche Nachteile Sie auf keinen Fall hinnehmen wollen oder können. Hier eine Entscheidungshilfe.

| Vorteile | Nachteile |

| Die Buchführung nach der einfachen Buchhaltung ist einfach und verlangt keine besonderen Kenntnisse in Buchhaltung. |

In der doppelten Buchhaltung wird die Bilanz gleich mitgeführt, nicht so in der einfachen Buchhaltung. |

| In der einfachen Buchhaltung ist das Adjektiv «einfach» wörtlich zu verstehen. Jahresabschluss, Abgrenzungen, Abschreibungen und dergleichen entfallen. Die Differenz zwischen Einnahmen und Ausgaben entspricht dem Gewinn oder dem Verlust. |

Lagerbestände, Darlehen oder Schulden, Guthaben auf den Bankkonti – diese Informationen fehlen Ihnen in der einfachen Buchhaltung. |

| Im Vergleich zur doppelten Buchhaltung sind Sie mit der einfachen Buchhaltung deutlich schneller, weil Sie weniger Daten erfassen und weniger Abstimmungen vornehmen müssen. |

Sie wissen nicht, wie es um die Finanzierung Ihrer Firma steht. Wer schuldet Ihnen Geld und wem schulden Sie Geld? Die einfache Buchhaltung gibt Ihnen keine Antwort darauf. |

| In der gängigen «Milchbüechli-Rechnung» gibt es keine Aufschlüsselung nach Kategorien. Wie viel Geld gibt Ihre Firma für Telekommunikation, Büromaterial oder Materialeinkauf aus? Welche Produktgruppen bringen am meisten Umsatz? |

|

| Eine korrekte Vermögens- und Ertragslage können Sie bei der einfachen Buchführung nur mit grossem Zusatzaufwand erstellen. |