Helvetia und Baloise sind jetzt eins. Mehr dazu

Die Erfolgsrechnung gehört zu den wichtigsten Werkzeugen in der Unternehmensführung. Sie schafft Transparenz darüber, wie sich Ihr Geschäft entwickelt, macht finanzielle Veränderungen früh sichtbar und unterstützt Sie dabei, fundierte Entscheidungen zu treffen. Damit ist sie nicht nur eine gesetzliche Pflicht für viele Unternehmen, sondern auch ein wertvolles Instrument für jede sorgfältig geführte Buchhaltung.

Was ist eine Erfolgsrechnung?

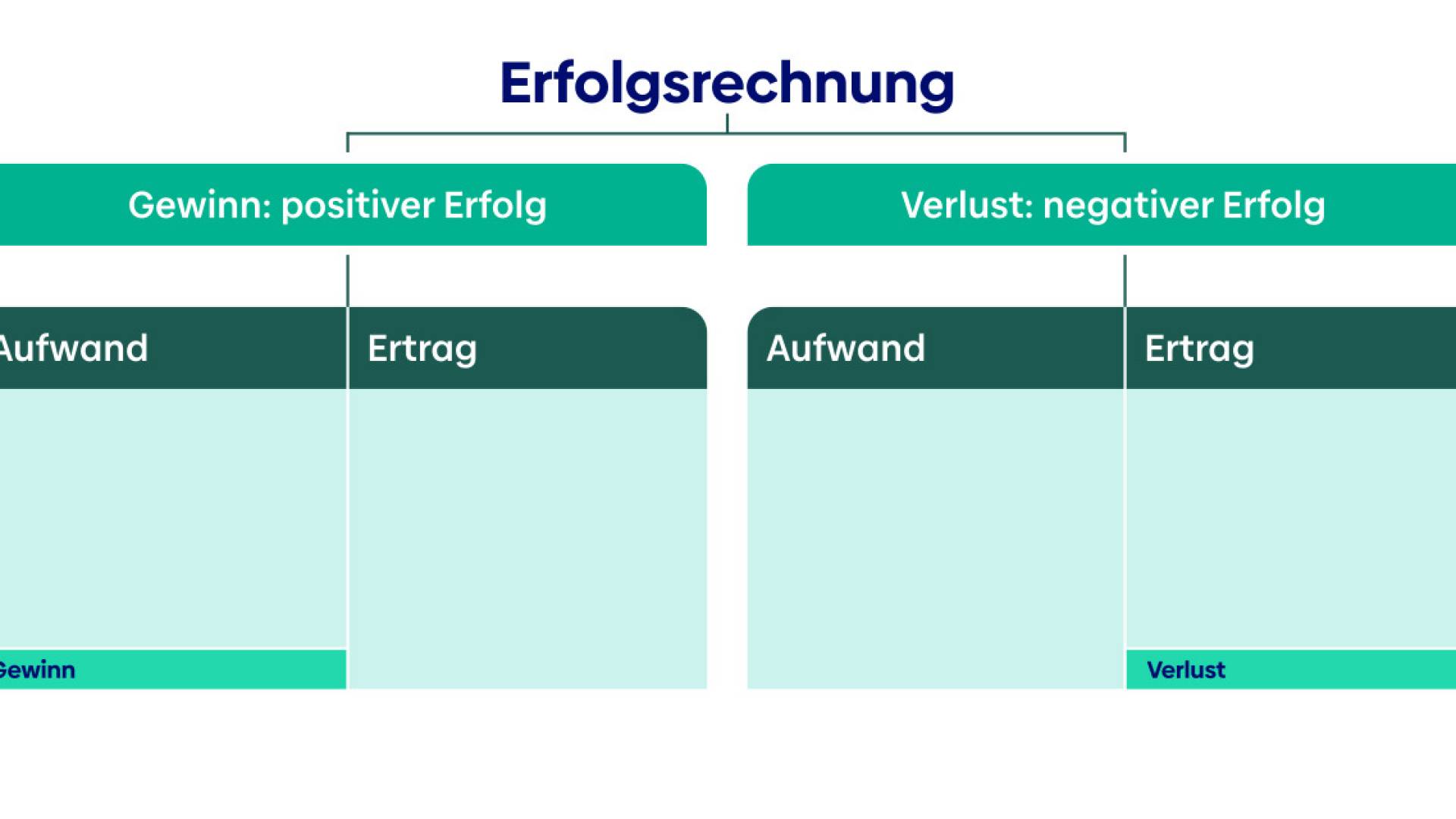

Die Erfolgsrechnung stellt dem Aufwand (Kosten) den Ertrag (Umsatz) gegenüber und ermittelt so den Gewinn oder Verlust eines Unternehmens innerhalb einer bestimmten Periode.

Sie bildet zusammen mit der Bilanz und dem Anhang die Jahresrechnung eines Unternehmens. Mit der Erfolgsrechnung stellt man fest, ob die Firma in einem bestimmten Geschäftszeitraum (meistens ein Jahr; oft werden auch die Werte pro Quartal und Halbjahr ermittelt) einen Gewinn oder einen Verlust erzielt hat. Dafür wird dem Aufwand der Ertrag gegenübergestellt. Als Aufwand gelten unter anderem eingekaufte Waren und Dienstleistungen, Löhne und Betriebskosten. Zu den wichtigsten Erträgen gehören Einnahmen aus verkauften Waren und Dienstleistungen, aber beispielsweise auch Mieteinnahmen. Ist die Differenz zwischen Erträgen und Aufwand (Saldo) positiv, resultiert ein Gewinn, im umgekehrten Fall ein Verlust.

💡 Gut zu wissen

Der Begriff «Erfolgsrechnung» kann im Fall eines Verlusts irritieren. Denn umgangssprachlich ist Erfolg immer positiv gemeint. Betriebswirtschaftlich ist der Begriff «Erfolg» jedoch neutral. Es gibt positive Erfolge (Gewinn) und negative Erfolge (Verlust). Erfolg ist hier daher gleichbedeutend mit Ergebnis.

Es mag irritieren, dass bei einem positiven Ergebnis der Gewinn auf die Aufwandsseite (und bei einem negativen Ergebnis der Verlust auf die Ertragsseite) kommt. Der Grund dafür ist einfach: In dieser Darstellungsform muss unter dem Strich auf beiden Seiten, also beim Aufwand und beim Ertrag, derselbe Wert stehen. Beide Seiten müssen im Gleichgewicht, in der Balance sein. Im Begriff Bilanz schwingt noch das lateinische «bilanx» mit; es steht für «Tafelwaage» und bringt die Notwendigkeit des Ausgleichs zum Ausdruck.

Was ist der Unterschied zwischen Erfolgsrechnung und Bilanz?

Die Erfolgsrechnung zeigt die finanzielle Entwicklung in einem bestimmten Zeitraum, die Bilanz zeigt die finanzielle Situation zu einem bestimmten Zeitpunkt.

Die Erfolgsrechnung gibt Auskunft darüber, ob Sie in einer bestimmten Rechnungsperiode einen Gewinn oder einen Verlust erwirtschaftet haben. Ist der Ertrag höher als der Aufwand, können Sie einen Gewinn verbuchen, andernfalls einen Verlust. Deshalb heisst das, was in der Schweiz üblicherweise als Erfolgsrechnung bezeichnet wird, in Deutschland Gewinn- und Verlustrechnung (GuV). Die Bilanz umfasst dagegen alle Vermögensbestandteile eines Unternehmens und wird an einem festgelegten Zeitpunkt erstellt, dem Bilanzstichtag – zum Jahresabschluss oder zu Beginn eines Geschäftsjahres. Die Bilanz zeigt Ihnen damit die aktuelle Vermögenslage der Firma. Mit der doppelten Buchhaltung erstellen Sie sowohl eine Erfolgsrechnung als auch eine Bilanz.

Wozu braucht es eine Erfolgsrechnung?

Die Erfolgsrechnung ist das wichtigste Instrument im Controlling. Damit können Sie Ihre Firma ausgehend von Unternehmensdaten gezielt planen, kontrollieren und gesamthaft steuern. Zudem können Sie Informationen der Erfolgsrechnung nutzen, um beispielsweise Herstellungskosten und Angebotspreise zu ermitteln. Die Hauptaufgabe ist, Kosten und Umsätze Ihres Leistungsangebots vollständig zu erfassen.

Ist die Erfolgsrechnung obligatorisch?

Die Jahresrechnung, zu der die Erfolgsrechnung gehört, ist für Unternehmen obligatorisch, die verpflichtet sind, eine doppelte Buchhaltung zu führen. Sie soll «die wirtschaftliche Lage des Unternehmens so darstellen, dass sich Dritte ein zuverlässiges Urteil bilden können». So steht es im schweizerischen Obligationenrecht (OR), Artikel 958.

In der Schweiz sind folgende Gesellschaften zur Buchhaltung und Rechnungslegung gemäss den im OR (Art. 957 ff.) definierten Regeln verpflichtet:

- Juristische Personen wie Aktiengesellschaften, GmbH, Genossenschaften, Vereine und Stiftungen

- Einzelfirmen und Personengesellschaften mit einem Umsatz von mindestens 500'000 Franken im letzten Geschäftsjahr

Diese Unternehmen müssen also zwingend eine Erfolgsrechnung erstellen. Für Einzelfirmen und Personengesellschaften mit einem Umsatz von weniger als 500'000 Franken sind die Regeln weniger streng. Für sie genügt eine einfache Buchhaltung, die nur die Einnahmen, die Ausgaben und die Vermögenslage umfasst. Dennoch empfiehlt es sich, eine Erfolgsrechnung zu erstellen, auch wenn Ihre Firma gesetzlich nicht dazu verpflichtet ist. Dies insbesondere, wenn Sie die Entwicklung Ihrer Firma bewusst planen und steuern wollen.

Wie ist die Erfolgsrechnung aufgebaut?

Grundsätzlich wird zwischen der einstufigen und der mehrstufigen Erfolgsrechnung unterschieden. Die einstufige Variante vermittelt einen schnellen Überblick über den finanziellen Zustand der Firma, ohne viele Details. Die mehrstufige Erfolgsrechnung verschafft Ihnen einen tieferen und detaillierteren Einblick in die finanziellen Verhältnisse der Firma. Aus ihr lassen sich wichtige Kennzahlen ablesen, etwa Bruttogewinn, EBITDA (englisch für Gewinn vor Zinsen, Steuern und Abschreibungen) und EBIT (englisch für Gewinn vor Zinsen und Steuern). Diese Kennzahlen können Hinweise auf die Stabilität, die Rentabilität und den Erfolg des Unternehmens geben.

Mehrstufige Erfolgsrechnung: Beispiele

Einstufige Erfolgsrechnung

Die einstufige Erfolgsrechnung stellt die Einnahmen den Ausgaben gegenüber. Daraus ergibt sich das Unternehmensergebnis in Form eines Unternehmensgewinns oder -verlusts. Damit lässt sich einfach ablesen, wie sich das Unternehmen finanziell entwickelt. Nicht mehr, nicht weniger.

Zweistufige Erfolgsrechnung

Die zweistufige Erfolgsrechnung besteht aus zwei Bereichen:

- Der Betriebsbereich umfasst unter anderem eingesetzte Rohstoffe, Zinserträge und den Umsatz aus Verkäufen. Ebenfalls dazu gehören Löhne, Abschreibungen und Mietkosten. Aus dieser Zusammenstellung lässt sich errechnen, ob die Firma einen Betriebsgewinn (oder einen Betriebsverlust) erzielt hat.

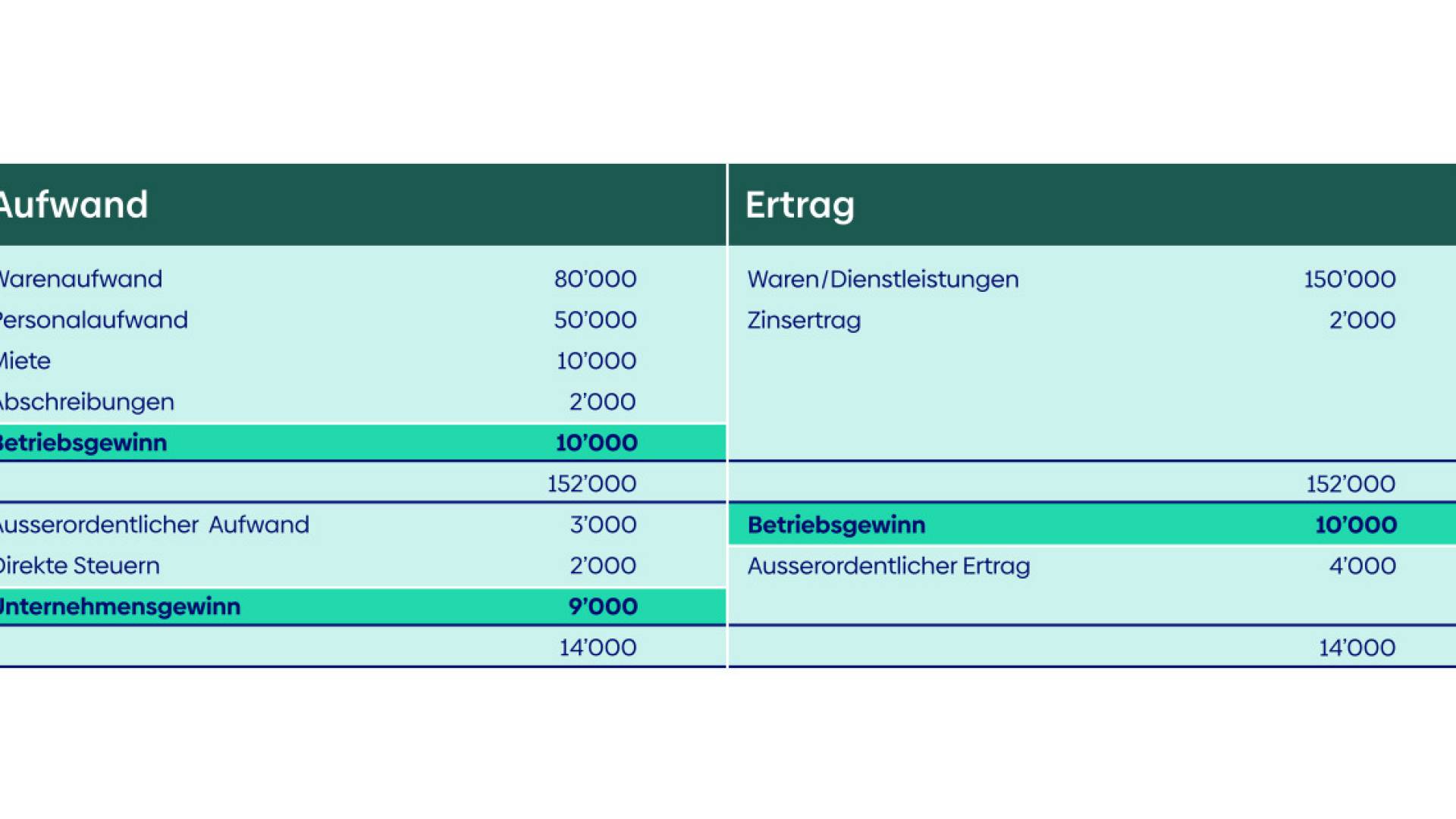

- Die zweite Stufe ist der neutrale Bereich. Neutraler Aufwand bezeichnet Aufwendungen, denen keine Kosten gegenüberstehen. Oder anders ausgedrückt sind das Aufwendungen, die nicht durch den betrieblichen Leistungsprozess verursacht werden. Dazu gehören unter anderem betriebsfremde Aufwendungen (z. B. Spende an eine karitative Einrichtung), ausserordentliche Aufwendungen (z. B. von der Versicherung nicht gedeckte Schadensfälle) und periodenfremde Aufwendungen (z. B. Vorauszahlungen für die Miete). Dasselbe gilt sinngemäss auch für die Ertragsseite. Dieser Teil endet mit dem Unternehmensgewinn (oder -verlust).

Dreistufige Erfolgsrechnung

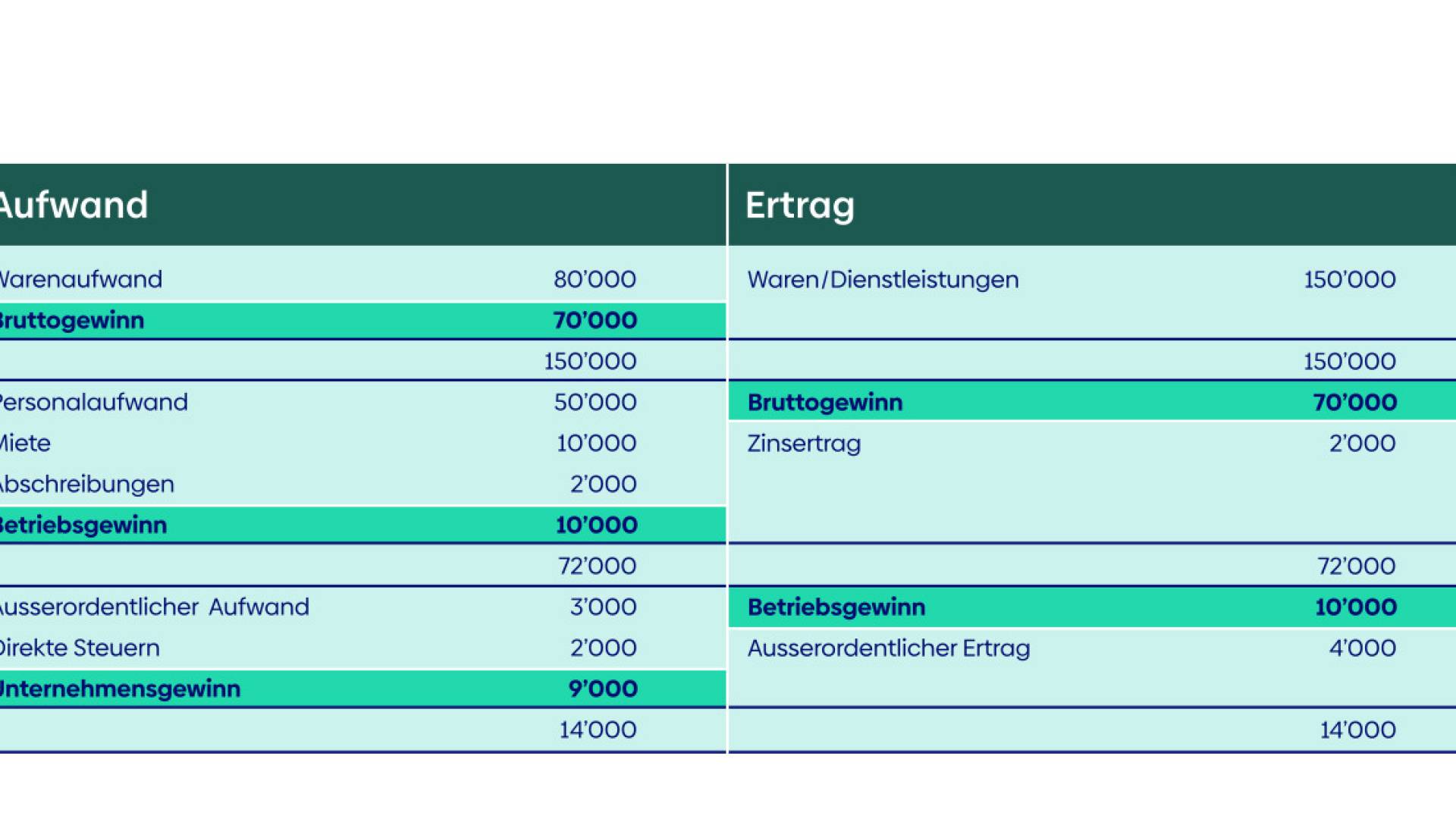

Wo der Erfolg dreistufig ermittelt wird, kommt zu den beiden Ebenen der zweistufigen Rechnung zusätzlich der Handelsbereich dazu. Er bildet die erste Stufe, die Erträge aus dem Verkauf von Waren und Dienstleistungen dem Aufwand für deren Herstellung und Beschaffung gegenüberstellt. Daraus ergibt sich der Bruttogewinn. Am Ende des Betriebsbereichs steht der Betriebsgewinn oder -verlust. Und wenn Sie alle Positionen addiert und subtrahiert haben, erhalten Sie das Unternehmensergebnis, in unserem Beispiel den Unternehmensgewinn.

Was gehört in die Erfolgsrechnung?

Wer gesetzlich verpflichtet ist, eine Erfolgsrechnung zu führen, muss sich inhaltlich und im Aufbau an die Vorgaben des Gesetzgebers für die Mindestanforderungen halten. Definiert und detailliert aufgeführt sind diese Mindestanforderungen im Artikel 959b des OR. Grundsätzlich haben Sie zwei Optionen für die Ausgestaltung der Erfolgsrechnung:

- Das Gesamtkostenverfahren erfasst sämtliche Erträge und Aufwendungen eines Zeitraums – unabhängig davon, ob die produzierten Produkte tatsächlich verkauft wurden oder noch am Lager sind. Deshalb wird diese Methode auch Produktionserfolgsrechnung genannt. Ihre Vorteile: Daten können mehrheitlich direkt aus dem Rechnungswesen übernommen werden, die Kosten sind detailliert aufgeschlüsselt und der Ist-Zustand ist realistisch abgebildet. Nachteile: hoher Inventuraufwand, keine Informationen zum Erfolg einzelner Produkte oder Warengruppen.

- Beim Umsatzkostenverfahren werden die Aufwendungen nur den tatsächlich verkauften Produkten gegenübergestellt. Daher ist diese Methode auch als Absatzerfolgsrechnung bekannt. Die wichtigsten Vorteile: Es braucht keine (oft aufwändige) Inventur, die Beurteilung des Produktprogramms ist einfacher und schneller möglich, da der Erfolg pro Produktgruppe ausgewiesen wird. Die Nachteile: hoher rechnerischer Aufwand, aufwändige Abstimmung der Werte aus dem Umsatzkostenverfahren mit denen der Buchhaltung.

Welche Formen der Erfolgsrechnung gibt es?

Welche Hilfsmittel gibt es?

Es ist hilfreich, wenn Sie die Grundsätze der Rechnungslegung verstehen und einen Jahresabschluss interpretieren können. Daraus zu schliessen, dass sich erfolgreiche Firmengründerinnen und -gründer in allen Aspekten des betrieblichen Finanzwesens detailliert auskennen müssen, ist jedoch falsch. Es gibt vor allem zwei «Hilfsmittel», die Ihnen viel Arbeit im Zusammenhang mit der Erfolgsrechnung abnehmen.

- Buchhaltungs-Software: Moderne, auf KMU-Bedürfnisse zugeschnittene Buchhaltungsprogramme vereinfachen das Rechnungswesen bis hin zum Jahresabschluss, da sie viele Prozesse automatisieren. Dadurch können Sie Bilanz und Erfolgsrechnung jederzeit auf dem aktuellen Stand dem System entnehmen. Ein Beispiel hierfür ist die kostenlose Buchhaltungs-Software unseres Partners Swiss21.org.

- Externe Fachleute: Gerade beim Start einer neuen Firma ist es wichtig, die Finanzen auf eine solide Basis zu stellen. Dazu gehört auch die Buchhaltung. Wenn Sie keine Finanzfachperson im Gründungsteam haben, tun Sie gut daran, sich externe Hilfe zum Beispiel bei einem Treuhandbüro zu holen. Unsere Partner Gryps und Fasoon helfen Ihnen, den passenden Partner in Ihrer Nähe zu finden, während Sie sich Ihrem Kerngeschäft widmen.