Nous faisons partie du groupe Helvetia Baloise. En savoir plus.

Le compte de résultat est l’un des principaux outils de la gestion d’entreprise. Il crée de la transparence sur la manière dont votre entreprise évolue, rend les changements financiers visibles à un stade précoce et vous aide à prendre des décisions éclairées. Il s’agit donc non seulement d’une obligation légale pour de nombreuses entreprises, mais aussi d’un instrument précieux pour toute comptabilité tenue avec soin.

Qu’est-ce qu’un compte de résultat?

Le compte de résultat compare les charges (coûts) aux produits (chiffre d’affaires) et détermine ainsi les profits ou les pertes d’une entreprise au cours d’une période donnée.

Il constitue, avec le bilan et l’annexe, les comptes annuels d’une entreprise. Le compte de résultat permet de déterminer si une entreprise a réalisé un profit ou subi une perte sur une période d’activité définie (généralement une année; souvent les chiffres sont aussi déterminés par trimestre et semestre). Pour cela, les charges sont mises en relation avec les produits. Les achats de biens et de services, les salaires et les coûts d’exploitation composent la majeure partie des charges. Les recettes provenant des ventes de biens et services, mais aussi, par exemple, les revenus locatifs constituent les produits les plus importants. Si la différence entre les produits et les charges (solde) est positive, il en résulte un profit ou dans le cas contraire une perte.

💡 Bon à savoir

Le compte de résultat peut indiquer aussi bien un résultat positif (profit) qu’un résultat négatif (perte).

Il peut être déconcertant qu’en cas de résultat positif, le profit apparaisse du côté des charges (et qu’en cas de résultat négatif, la perte se trouve du côté des produits). La raison est simple: dans cette forme de présentation, le même chiffre doit figurer de chaque côté du tableau, c’est-à-dire du côté des charges et des produits. Les deux parties doivent s’équilibrer. Le terme «bilan» est d’ailleurs dérivé du latin «bilanx», qui signifie «balance à deux plateaux» et exprime la nécessité d’un équilibre.

Quelle est la différence entre le compte de résultat et le bilan?

Le compte de résultat indique l’évolution financière sur une période donnée alors que le bilan reflète la situation financière à une date donnée.

Le compte de résultat indique si vous avez généré un profit ou une perte au cours d’une période comptable déterminée. Si les produits sont supérieurs aux charges, vous avez réalisé un profit; dans le cas inverse, vous avez subi une perte. C’est pourquoi le compte de résultat est également connu sous le nom de compte de pertes et profits. Quant au bilan, il comprend tous les éléments d’actifs d’une entreprise et est établi à une date fixe, la date de référence du bilan – à la fin ou au début d’un exercice. Le bilan indique ainsi la situation patrimoniale actuelle de l’entreprise. Avec la comptabilité double, vous établissez aussi bien un compte de résultat qu’un bilan.

À quoi sert un compte de résultat?

Le compte de résultat est l’instrument principal du contrôle de gestion. Les données qui en découlent servent à la planification ciblée, au contrôle et au pilotage global de votre entreprise. En outre, vous pouvez utiliser les informations du compte de résultat pour déterminer, par exemple, les coûts de production et les prix de vente. Il s’agit principalement de répertorier en intégralité les coûts et les recettes de votre offre.

À quoi sert un compte de résultat?

Les comptes annuels, dont fait partie le compte de résultat, sont obligatoires pour les entreprises qui sont tenues de tenir une comptabilité en partie double. Ces comptes doivent «présenter la situation économique de l’entreprise de façon qu’un tiers puisse s’en faire une opinion fondée», conformément à l’article 958 du code des obligations (CO).

En Suisse, les sociétés suivantes doivent tenir une comptabilité et présenter des comptes conformément aux règles définies dans le CO (art. 957 et suivants):

les personnes morales telles que les sociétés anonymes, les sociétés à responsabilité limitée, les sociétés coopératives, les associations et les fondations;

les entreprises individuelles et les sociétés de personnes avec un chiffre d’affaires d’au moins 500'000 francs au cours du dernier exercice.

Ces entreprises sont donc tenues d’établir un compte de résultat. Pour les entreprises individuelles et les sociétés de personnes qui ont réalisé un chiffre d’affaires inférieur à 500'000 francs, les règles sont moins strictes. Pour celles-ci, il suffit de tenir une comptabilité simplifiée, qui ne comprend que les recettes, les dépenses et le patrimoine. Il est néanmoins recommandé d’établir un compte de résultat, même si votre entreprise n’y est pas légalement tenue. Cela est particulièrement vrai si vous souhaitez planifier et gérer le développement de votre entreprise en toute connaissance de cause.

Comment le compte de résultat est-il structuré?

En principe, on distingue le compte de résultat à un degré du compte de résultat à plusieurs degrés. La variante à un degré donne un aperçu rapide de la situation financière de l’entreprise sans entrer dans les détails. Le compte de résultat à plusieurs degrés donne un aperçu plus approfondi et plus détaillé de la situation financière de l’entreprise. Il permet de déterminer d’importants chiffres clés, tels que le bénéfice brut, l’EBITDA (bénéfice avant intérêts, impôts et amortissements) et l’EBIT (bénéfice avant intérêts et impôts). Ces chiffres clés peuvent donner des indications sur la stabilité, la rentabilité et le succès de l’entreprise.

Compte de résultat à plusieurs niveaux: exemples

Compte de résultat à un degré

Le compte de résultat à un degré compare les recettes avec les dépenses. Il en découle le résultat de l’entreprise sous la forme de bénéfice ou perte de l’entreprise. Cela permet de savoir facilement comment l’entreprise évolue sur le plan financier. Ni plus, ni moins.

Compte de résultat à deux degrés

Le compte de résultat à deux degrés se compose de deux parties:

- Une partie réservée aux activités d’exploitation qui comprend notamment les matières premières utilisées, les revenus d’intérêts et le chiffre d’affaires généré par les ventes. Les salaires, les amortissements et les loyers en font également partie. Cette compilation permet de calculer si l’entreprise a réalisé un bénéfice d’exploitation (ou une perte d’exploitation).

- Le second niveau est la partie neutre. Les charges neutres désignent les dépenses qui ne sont pas mises en relation avec des coûts. En d’autres termes, ce sont les dépenses qui ne sont pas occasionnées par les processus inhérents à l’exploitation. Il s’agit notamment des charges hors exploitation (par exemple, un don à une organisation caritative), des charges extraordinaires (par exemple, les sinistres non couverts par l’assurance) et des charges hors période (par exemple, les paiements anticipés pour le loyer). Il en va de même pour les produits. Cette partie conclut le bénéfice de l’entreprise (ou la perte).

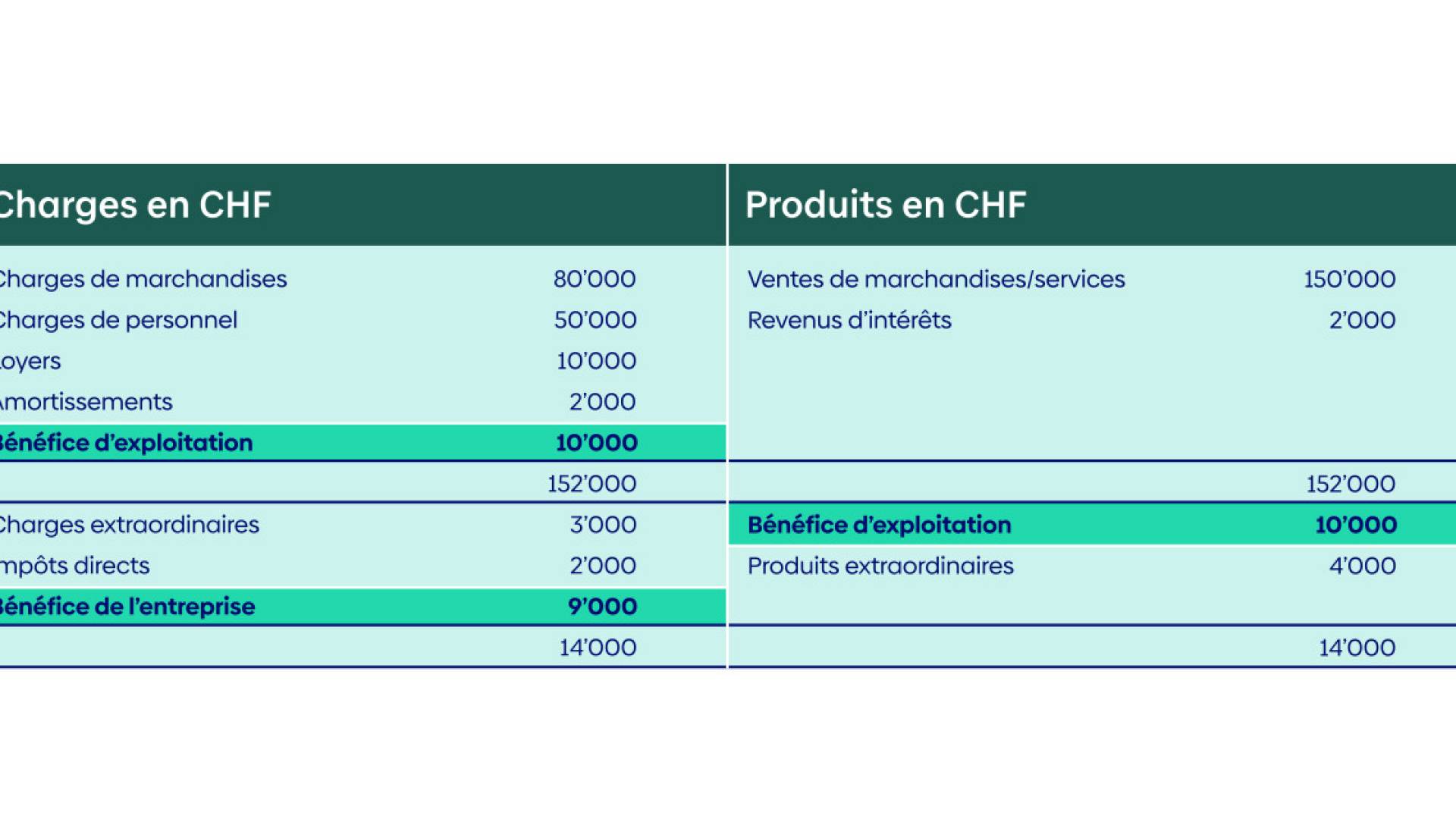

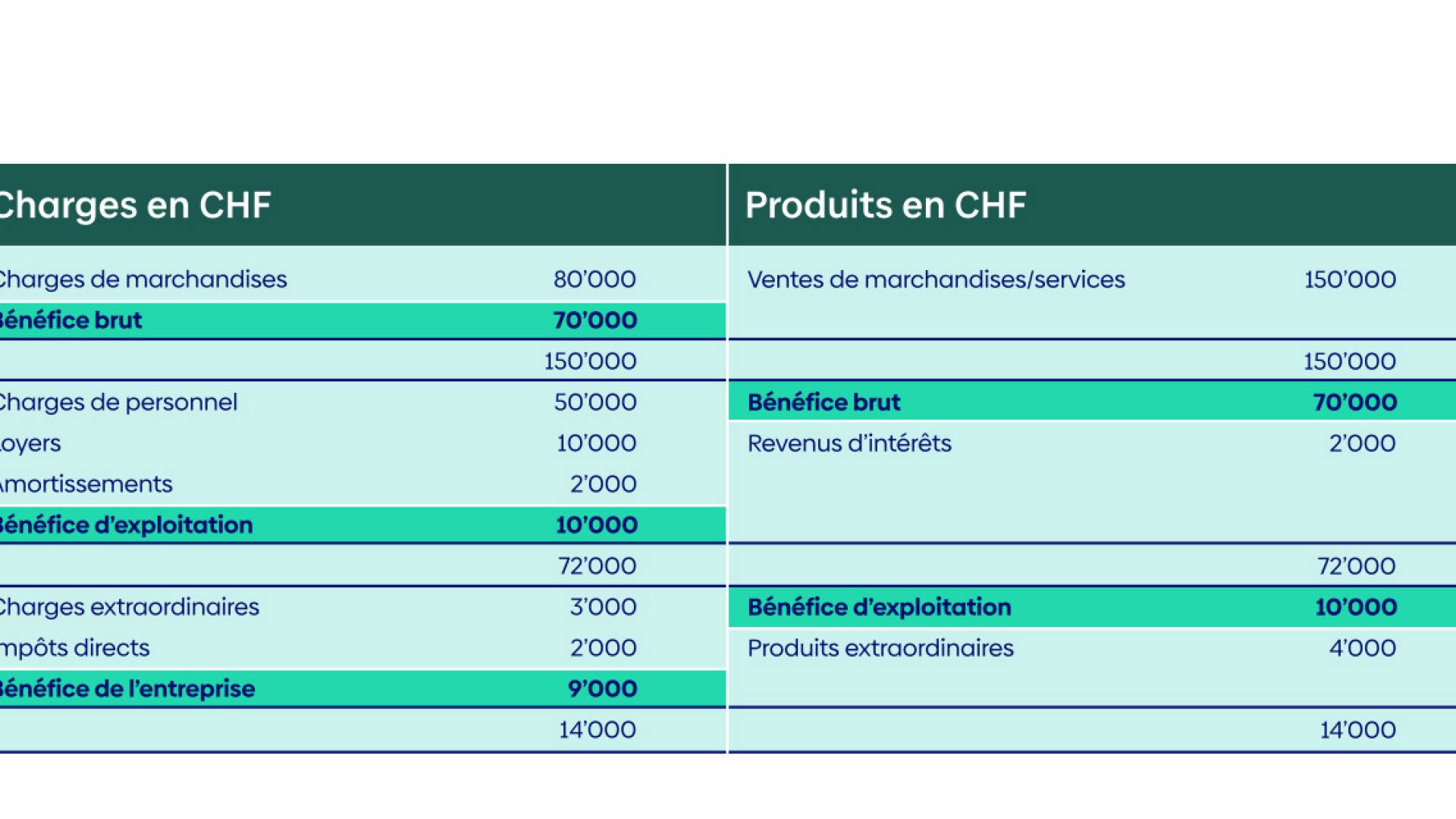

Compte de résultat à trois degrés

Le compte de résultat à trois degrés se compose lui aussi d’une partie réservée aux activités d’exploitation et d’une partie neutre, mais également d’une partie réservée aux activités commerciales. Celle-ci constitue le premier niveau et compare les produits issus de la vente de marchandises et de services avec les charges liées à leur production et à leur approvisionnement. Il en résulte le bénéfice brut. La deuxième partie réservée aux activités d’exploitation se termine par le bénéfice ou la perte d’exploitation. Et une fois tous les postes ajoutés et soustraits, on obtient le résultat de l’entreprise, dans notre exemple le bénéfice de l’entreprise.

Que faut-il inclure dans le compte de résultat?

Si vous avez l’obligation légale d’établir un compte de résultat, vous devez vous conformer aux prescriptions légales en matière d’exigences minimales, tant au niveau du contenu que de la structure. Ces exigences minimales sont définies et détaillées dans l’article 959b du CO. En principe, deux options sont possibles pour établir le compte de résultat:

- La méthode de l’affectation des charges par nature comprend tous les produits et toutes les charges d’une période donnée – indépendamment du fait que les produits fabriqués aient été effectivement vendus ou qu’ils soient encore en stock. C’est pourquoi cette méthode est également appelée compte de résultat par nature. Les avantages: la plupart des données peuvent être reprises directement de la comptabilité, les coûts sont détaillés et la situation actuelle est représentée de manière réaliste. Les inconvénients: travail d’inventaire important, aucune information sur le résultat de certains produits ou groupes de marchandises.

- Dans la méthode de l’affectation des charges par fonction, les charges sont uniquement comparées avec les produits effectivement vendus. C’est pourquoi cette méthode est également connue sous le nom de compte de résultat par fonction. Les principaux avantages: il n’est pas nécessaire de procéder à un inventaire (qui prend souvent beaucoup de temps), l’évaluation de la gamme de produits est plus simple et plus rapide, car le résultat est indiqué par groupe de produits. Les inconvénients: un travail de calcul important, un rapprochement fastidieux des chiffres issus de la méthode de l’affectation des charges par fonction avec celles de la comptabilité.

Quelles sont les différentes formes du compte de résultat?

Quelles sont les aides disponibles?

Il s’avère toujours utile de comprendre les principes de présentation des comptes et de savoir interpréter des comptes annuels. Mais on ne saurait en déduire que, pour avoir du succès, les créateur·rices d’entreprise doivent connaître en détail tous les aspects de la finance d’entreprise. Il existe surtout deux aides qui déchargent d’une grande partie du travail lié au compte de résultat.

- Logiciel de comptabilité: les programmes de comptabilité modernes, adaptés aux besoins des PME, simplifient la comptabilité jusqu’à la clôture des comptes annuels, car ils automatisent de nombreux processus. Il est ainsi possible de consulter à tout moment le bilan et le compte de résultat mis à jour. À cet effet, vous pouvez par exemple utiliser le logiciel de comptabilité gratuit de notre partenaire Swiss21.org.

- Spécialistes externes: lors du lancement d’une nouvelle entreprise, il est important que les finances reposent sur une base solide. La comptabilité en fait partie. Si vous n’avez pas de spécialiste financier dans votre équipe, vous feriez bien de recourir à une aide extérieure, par exemple à une société fiduciaire. Nos partenaires Gryps et Fasoon vous aident à trouver le partenaire approprié près de chez vous pendant que vous vous consacrez à votre activité principale.