Nous faisons partie du groupe Helvetia Baloise.

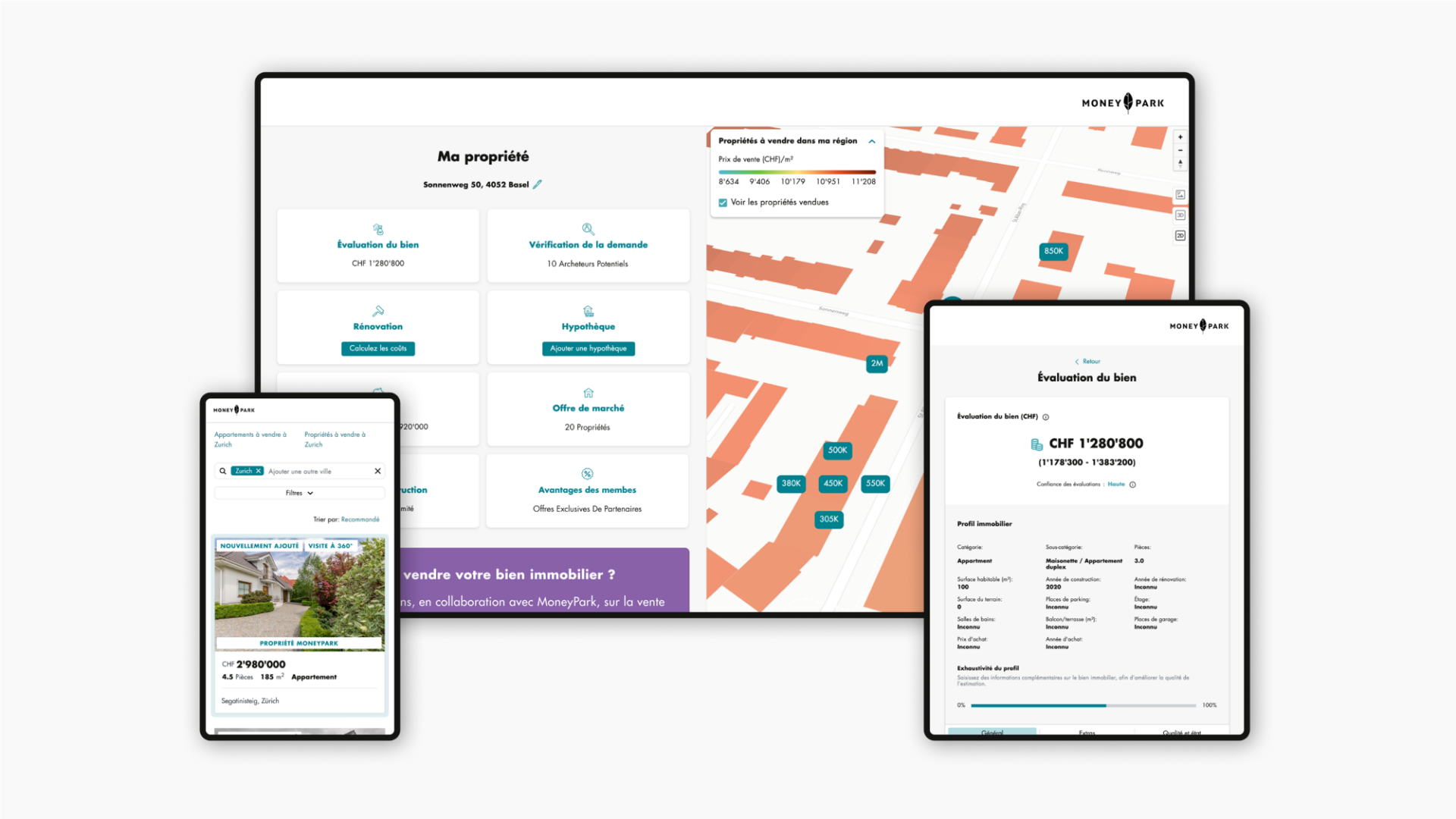

Tout sur votre bien immobilier.

Helvetia et MoneyPark font du logement de vos rêves une réalité. Sous la marque MoneyPark, Helvetia propose des prestations hypothécaires et de courtage complètes pour les propriétaires. Vous bénéficiez en outre de solutions d’assurance et de prévoyance adaptées – le tout d’un seul tenant.