Facciamo parte del gruppo Helvetia Baloise. Per saperne di più.

Il sistema bonus/malus in breve

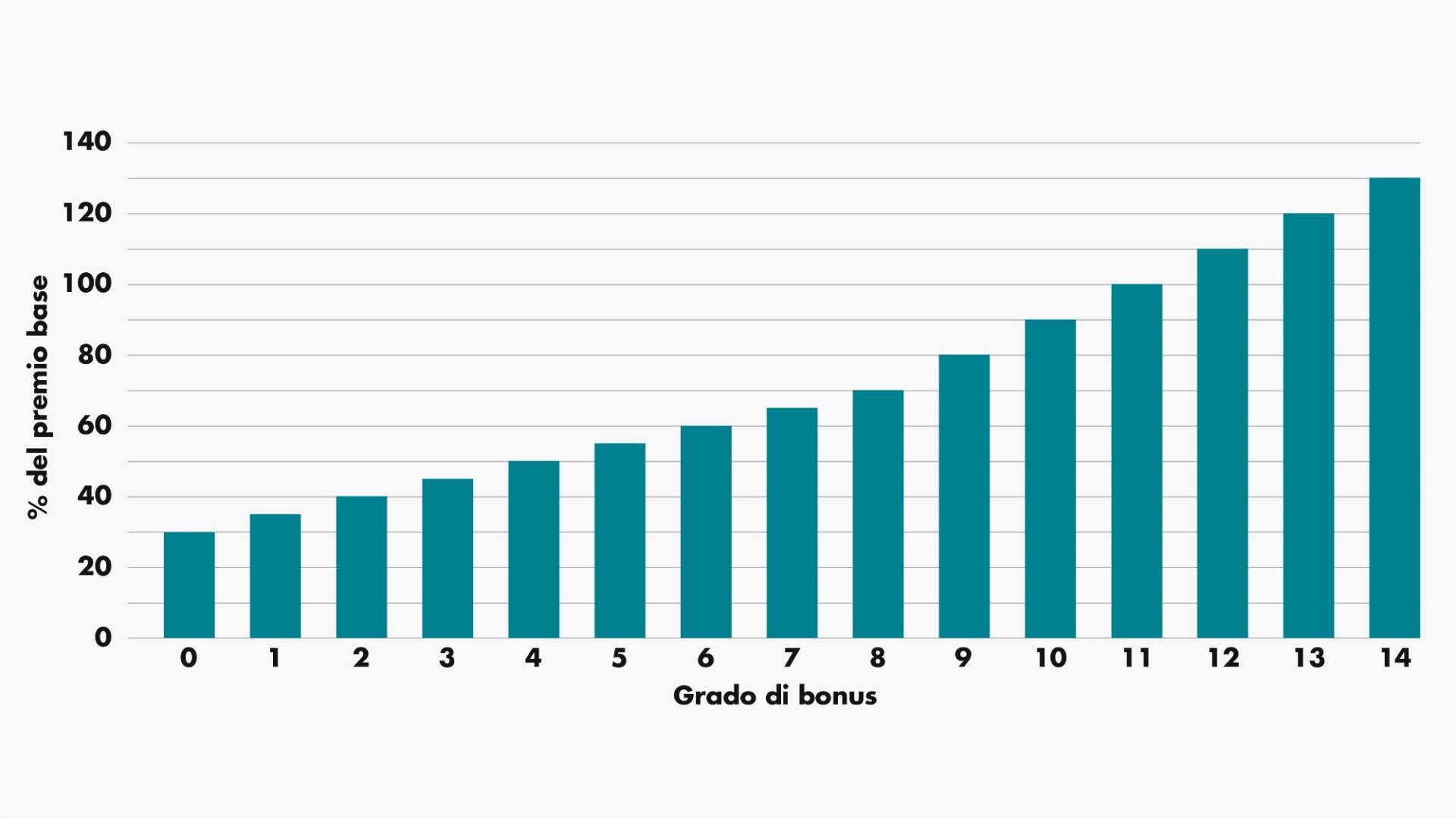

Cos’è il sistema bonus/malus?

Si tratta di un sistema diviso in classi di merito, utilizzato praticamente da tutte le compagnie svizzere che forniscono assicurazioni auto per calcolare i premi. Stipulando un’assicurazione RC e un'assicurazione casco (casco parziale o totale) vi sarà assegnato un determinato grado di bonus. L’ammontare del premio che dovrete versare è direttamente proporzionale al grado di bonus (più basso è il grado di bonus più il premio diminuisce). Per quantificare l’importo del premio non è determinante solo la vostra auto, ma anche la vostra abilità in veste di conducente.

Come funziona il sistema bonus/malus?

L’assegnazione a un grado di bonus per la singola assicurazione non è definitiva, ma può cambiare di anno in anno. Gli anni senza sinistri comportano l’assegnazione a un grado di bonus inferiore, con effetti positivi sul premio fino a raggiungere il livello più basso, che nell’Helvetia è pari a 0. Dopodiché il premio rimane costante se non vengono erogate prestazioni per sinistri.

Per ciascun sinistro RC o collisione che implica il versamento di una prestazione, il sistema bonus/malus prevede una retrocessione di quattro gradi se non avete sottoscritto la protezione del bonus. E inoltre ne consegue un aumento del premio negli anni seguenti. Se successivamente non doveste notificare altri incidenti, vi sarà assegnato un grado di bonus migliore.

Da quando a quando dura il periodo di osservazione?

Determinante per il momento di aumento del premio è il periodo di osservazione. Tale periodo ha una durata di dodici mesi e termina quattro mesi prima della data di scadenza. Concretamente, ciò significa che: se la scadenza è il 1° gennaio, il periodo di osservazione va dal 1° settembre fino al 31 agosto dell’anno seguente. Se, ad esempio, si ha un sinistro a marzo 2025 e un altro a ottobre 2025, questi due eventi rientrano in periodi di osservazione diversi. In seguito al sinistro verificatosi a marzo il premio viene aumentato per l’anno 2026, mentre l’evento di ottobre 2025 si ripercuote sul premio del 2027.

Che cos’è la protezione del bonus e quando conviene?

È un vero peccato quando, dopo anni di guida senza incidenti, una disattenzione causa una collisione con un’altra auto. A maggior ragione se ciò si ripercuote anche sul premio futuro. Con l’assicurazione complementare «protezione del bonus», un sinistro per periodo di osservazione e ramo (responsabilità civile o casco) non produce conseguenze.

Chi volesse andare sul sicuro, può stipulare l’assicurazione complementare «protezione del bonus PLUS». In questo modo il grado di bonus rimane invariato, indipendentemente dal numero di sinistri.