Helvetia und Baloise sind jetzt eins. Mehr dazu

Das Bonus-Malus-System einfach erklärt

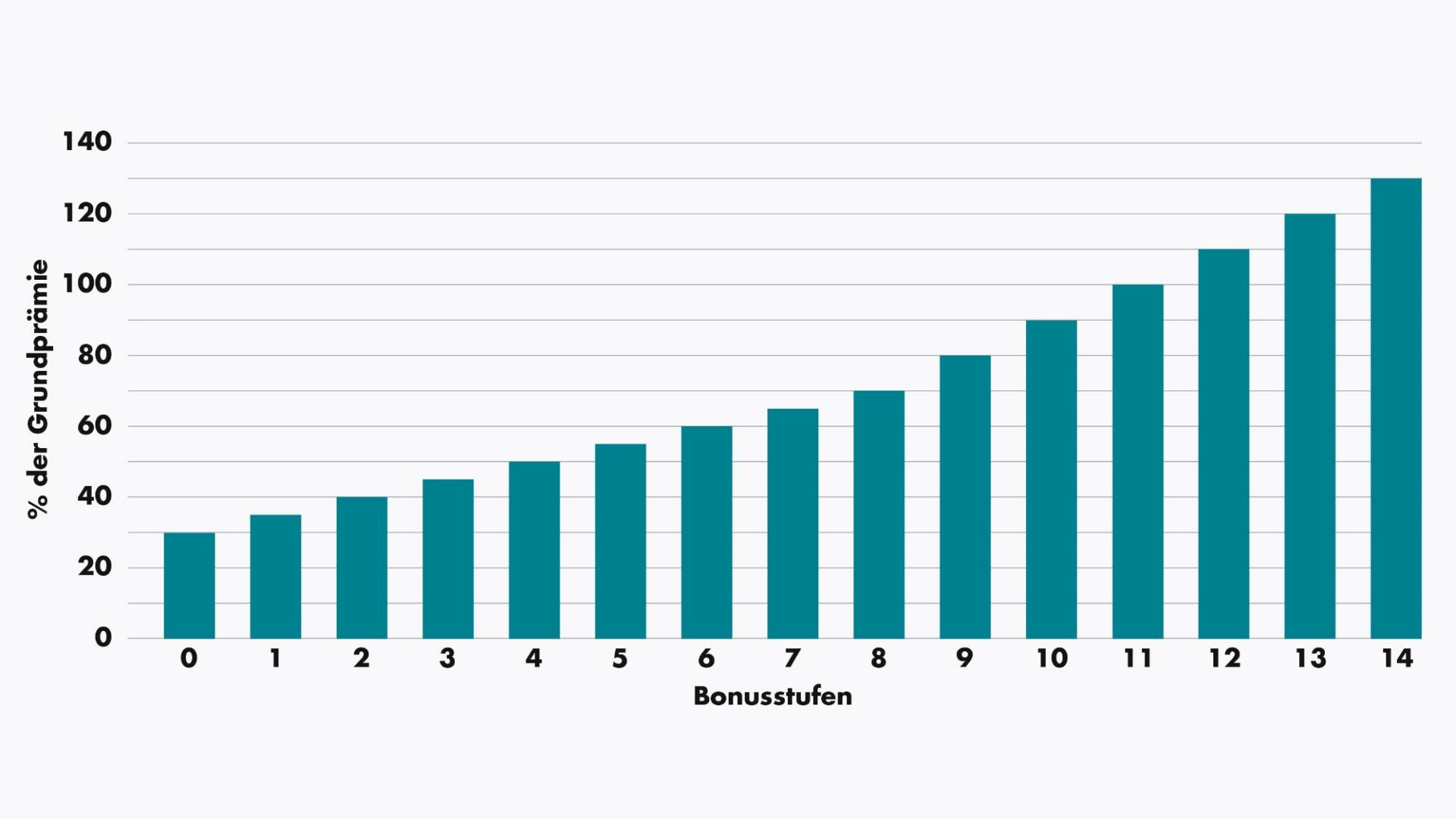

Was ist das Bonus-Malus-System?

Das Bonus-Malus-System ist ein Prämienstufen-System, das praktisch jede Schweizer Autoversicherung zur Berechnung der Prämie anwendet. Beim Abschluss einer Autohaftpflicht und einer Kaskoversicherung (Teilkasko oder Vollkasko) werden Sie je in eine Bonusstufe eingeteilt. Die Bonusstufe ist abhängig von Ihrem Alter und der Anzahl Schäden, die Sie verursachen. Von ihr hängt unter anderem auch die Höhe Ihrer Versicherungsprämie ab. Je tiefer die Bonusstufe, desto weniger Prämie bezahlen Sie. Verursachen Sie einen Schaden, geraten Sie in den Malus (= Nachteil) und zahlen künftig eine höhere Prämie.

Wie funktioniert das Bonus-Malus-System?

Die Einteilung in eine Bonusstufe pro Versicherung ist nicht endgültig, sondern kann sich Jahr für Jahr ändern. Schadenfreie Jahre haben zur Folge, dass Sie in niedrigere Bonusstufen eingeteilt werden. Das wirkt sich so lange positiv auf Ihre Prämie aus, bis Sie auf der niedrigsten Stufe angelangt sind. Bei Helvetia ist das die Bonusstufe 0. Danach bleibt die Prämie konstant, sofern keine Leistungen für Schadenfälle erbracht werden.

Pro Haftpflicht- und Kollisions-Schadenfall, für welchen eine Leistung erbracht wird, werden Sie im Bonus-Malus-System um vier Stufen höhergestuft, sofern Sie keinen Bonusschutz versichert haben. Dies führt zu einem Prämienanstieg in den darauffolgenden Jahren. Melden Sie danach keinen Schadenfall mehr an, werden Sie jedes Jahr wieder in eine tiefere Bonusstufe eingeteilt.

Von wann bis wann dauert die Beobachtungsperiode?

Ausschlaggebend für den Zeitpunkt des Prämienanstiegs ist die Beobachtungsperiode. Diese dauert jeweils zwölf Monate und endet vier Monate vor Fälligkeit. Konkret heisst das: Bei Fälligkeit 1. Januar dauert die Beobachtungsperiode jeweils vom 1. September bis zum 31. August des nächsten Jahres. Wenn Sie beispielsweise im März 2025 einen Schadenfall hatten und im Oktober 2025 einen weiteren, fallen diese beiden Vorfälle in unterschiedliche Beobachtungsperioden. Aufgrund des Schadenfalls im März erhöht sich Ihre Prämie für das Jahr 2026. Der Vorfall im Oktober 2025 hat erst Auswirkungen auf die Prämie von 2027.

Was ist ein Bonusschutz und wann lohnt er sich?

Es ist ärgerlich, wenn nach jahrelanger unfallfreier Fahrt eine Unachtsamkeit zu einem Zusammenstoss mit einem anderen Auto führt. Umso mehr, wenn sich dies auch noch auf die zukünftige Prämie auswirkt. Mit der Zusatzversicherung Bonusschutz bleibt ein Schadenfall pro Beobachtungsperiode und Branche (Haftpflicht oder Kasko) ohne Folge.

Wer ganz auf Nummer sicher gehen will, kann die Zusatzversicherung BonusschutzPLUS abschliessen. Damit bleibt die Bonusstufe erhalten, unabhängig von der Anzahl Schadenfälle.