Nous faisons partie du groupe Helvetia Baloise.

Le rêve de devenir propriétaire est tenace

Malgré toutes les résistances, le rêve de devenir propriétaire persiste

L’achat d’un logement en propriété est l’un des principaux objectifs d’épargne des jeunes

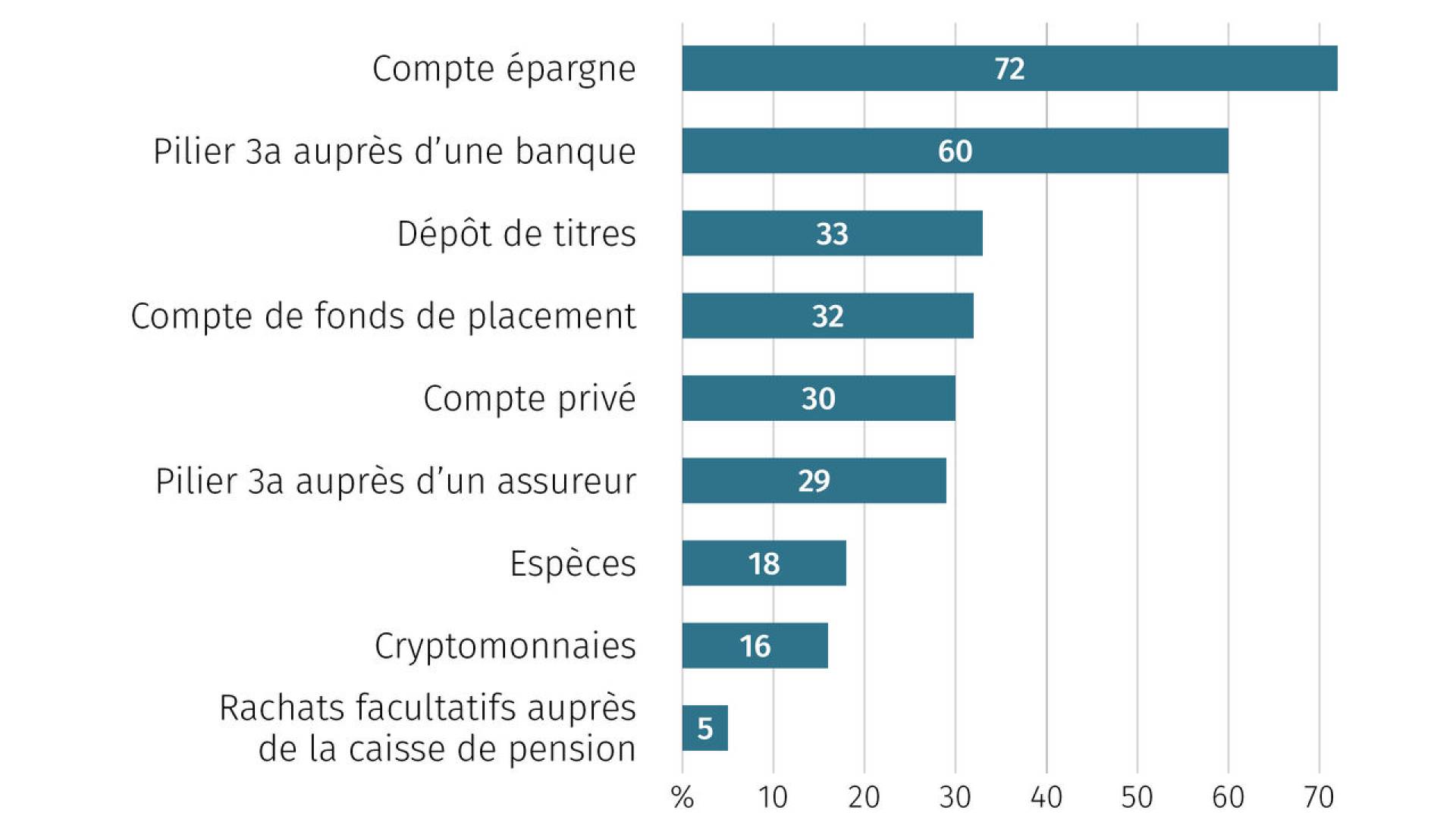

Les 25-40 ans économisent dans ce but

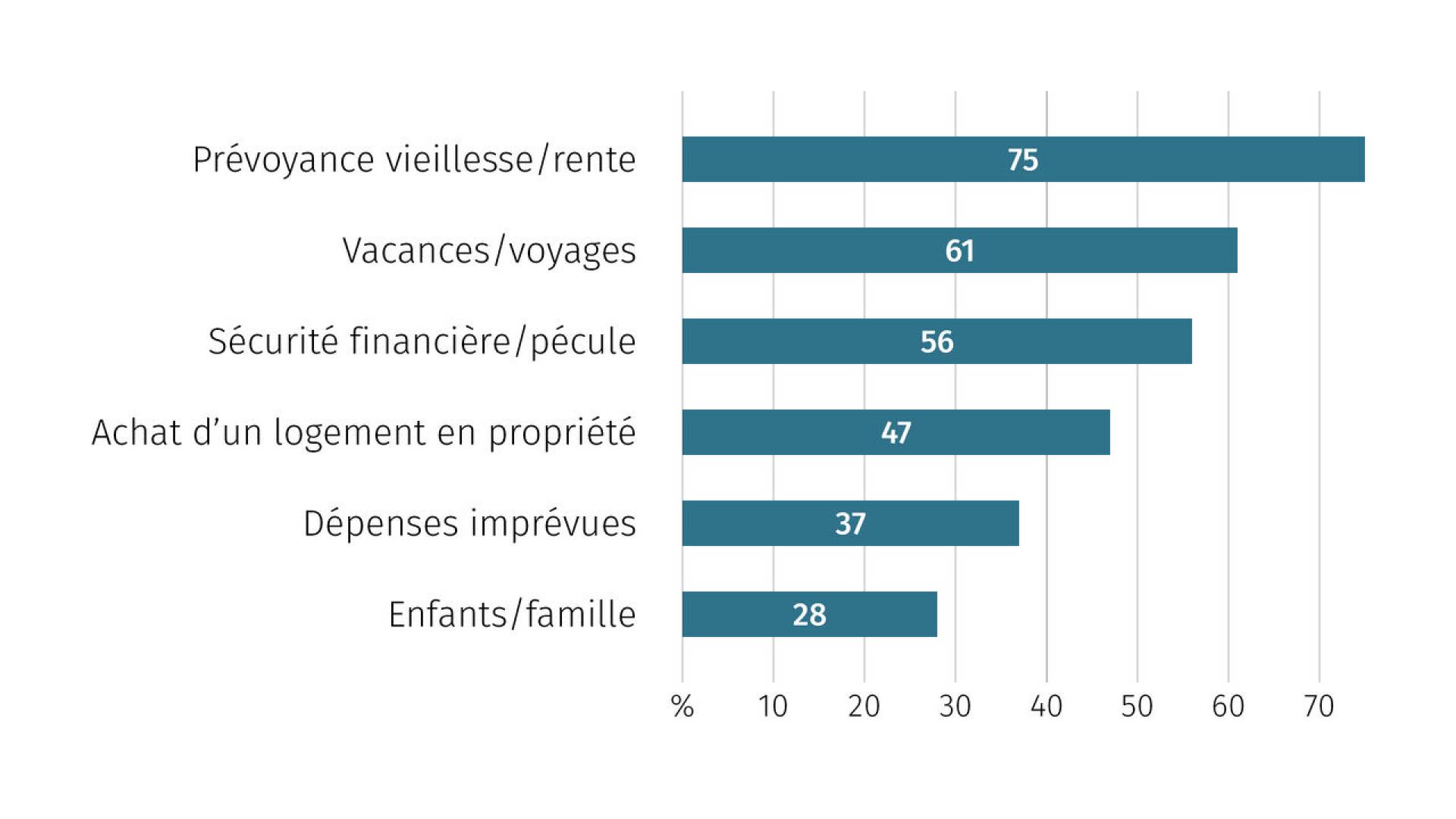

Quatre personnes sur cinq âgées de 25 à 40 ans épargnent de manière planifiée avec un objectif précis. Le but principal cité est la prévoyance vieillesse (75%), les vacances (61%) et la constitution d’un pécule (56%). Le logement en propriété, cité par environ la moitié (47%) des jeunes épargnants, arrive en quatrième position. Un examen approfondi de l’évaluation le montre: alors que l’épargne pour la prévoyance vieillesse gagne en importance jusqu’à la retraite, l’épargne pour l’acquisition d’un logement diminue dès l’âge de 30 ans. Dans la tranche des 40-50 ans, seuls 20% épargnent encore pour l’achat d’un logement.

«L’âge d’achat moyen est aujourd’hui d’un peu plus de 40 ans. Pour de nombreux ménages, malgré des efforts d’épargne considérables, le rêve de devenir propriétaire n’est plus réaliste qu’avec le soutien de la famille ou dans le cadre d’un héritage.»

«En règle générale, on peut dire que 2 à 2,5% du prix d’achat devraient être investis chaque année dans les différents instruments de prévoyance et dans l’épargne libre, afin de pouvoir vivre en toute sérénité financièrement pendant toute la durée de détention du bien immobilier. Le montant à verser dans tel ou tel instrument fait partie d’une planification financière et de prévoyance individuelle, anticipée et approfondie, qui est recommandée à tous les propriétaires immobiliers.»

Les personnes insatisfaites bougent

Le rêve s’effondre face à la baisse des intentions de vente et aux prévisions de prix

L’accès à la propriété du logement doit être simplifié

La majorité des locataires et des jeunes réclament des mesures

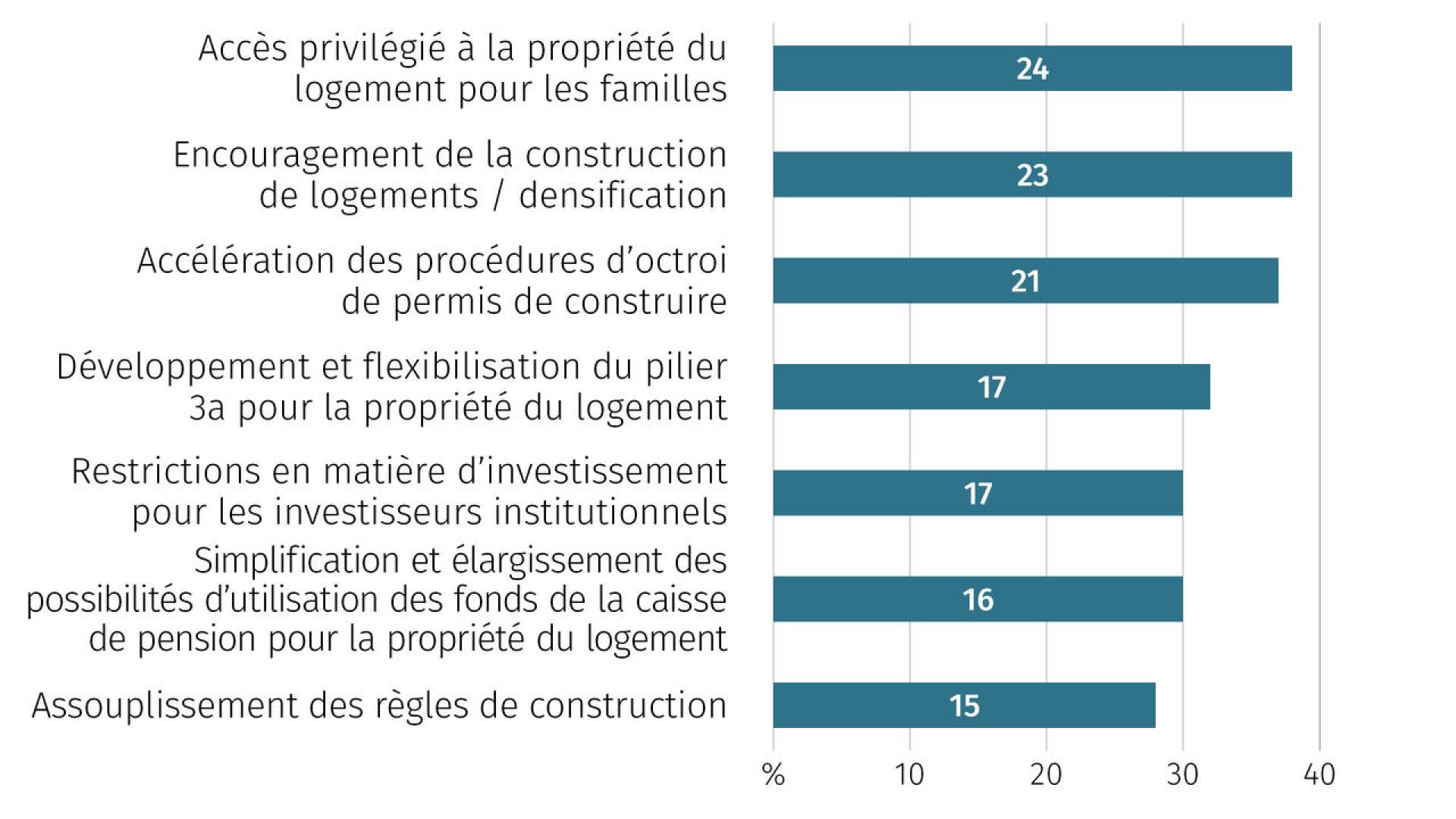

Lorsqu’il s’agit de prendre des mesures pour que davantage de personnes dans le pays puissent réaliser leur rêve de devenir propriétaires, ce sont surtout les jeunes (68% des 25-30 ans et 59% des 31-40 ans) et les locataires (58%) qui y sont favorables. Les propriétaires et les locataires sont largement d’accord sur les mesures. Les différences les plus marquées concernent les aides de l’État à la constitution de fonds propres (28% contre 19%), qui rencontrent un succès nettement plus grand auprès des locataires. À l’inverse, les propriétaires accordent plus d’importance à l’accélération des procédures d’octroi de permis de construire (29% contre 21%).

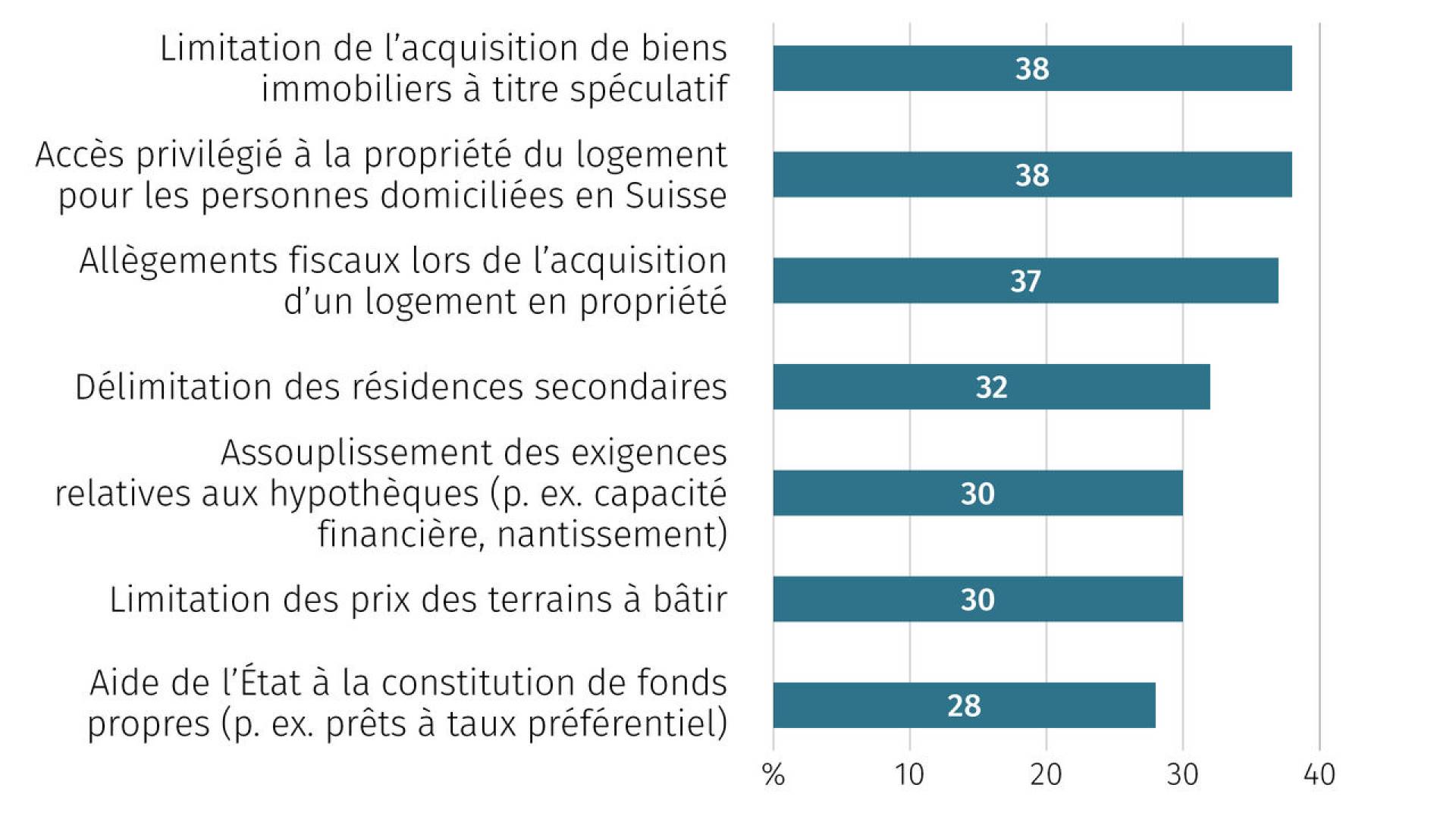

Avec quelles mesures les locataires veulent-ils permettre l’accès à la propriété du logement?

Les locataires exigent en premier lieu un accès privilégié à la propriété du logement pour les personnes domiciliées en Suisse (38%) et la restriction des acquisitions immobilières spéculatives (38%). On voit un un taux d’approbation presque aussi élevé (37%) pour une mesure d’allégement fiscal accompagnant l’acquisition d’un logement en propriété, qui devrait être maintenue sous la forme d’une déduction pour les primo-accédants même après la suppression de la valeur locative (probablement à partir de 2029).