Große Kosten/Leistungen-Studie: Lohnen sich Versicherungen überhaupt?

Kosten und Nutzen: Was habe ich von meinen ganzen Versicherungen?

Eine Haftpflicht hat nahezu jeder, für den Fall, dass mal was passiert. Eine kleine Unachtsamkeit und es kann ziemlich teuer werden. Gut, eine Haftpflicht für Singles gibt es schon für rund 4 Euro im Monat. Anders sieht es bei einer Wohngebäude- oder Kfz-Versicherung aus. Da zahlt man gut und gern auch mal 180–400 Euro im Jahr. Doch wenn da mal was passiert, etwa, wenn das Auto nach einem Verkehrsunfall zerstört ist oder das Haus abbrennt, wird es richtig teuer.

Versicherungen sind für Extremfälle da

Ob mal was passieren wird, weiß man vorher nicht. Eine Versicherung ist also eine Art Prophylaxe: Man steckt Geld rein, für den Fall der Fälle. Je nach Art des Falles lohnt es sich dann eben mehr oder weniger. Hier muss man verstehen: Versicherungen sind nicht hauptsächlich für kleine Unfälle da, wie das Handy vom Kumpel fallen lassen oder einen Lackschaden in einem fremden Auto verursachen (zumal das auch teuer werden kann), sondern vor allem für die Extremfälle.

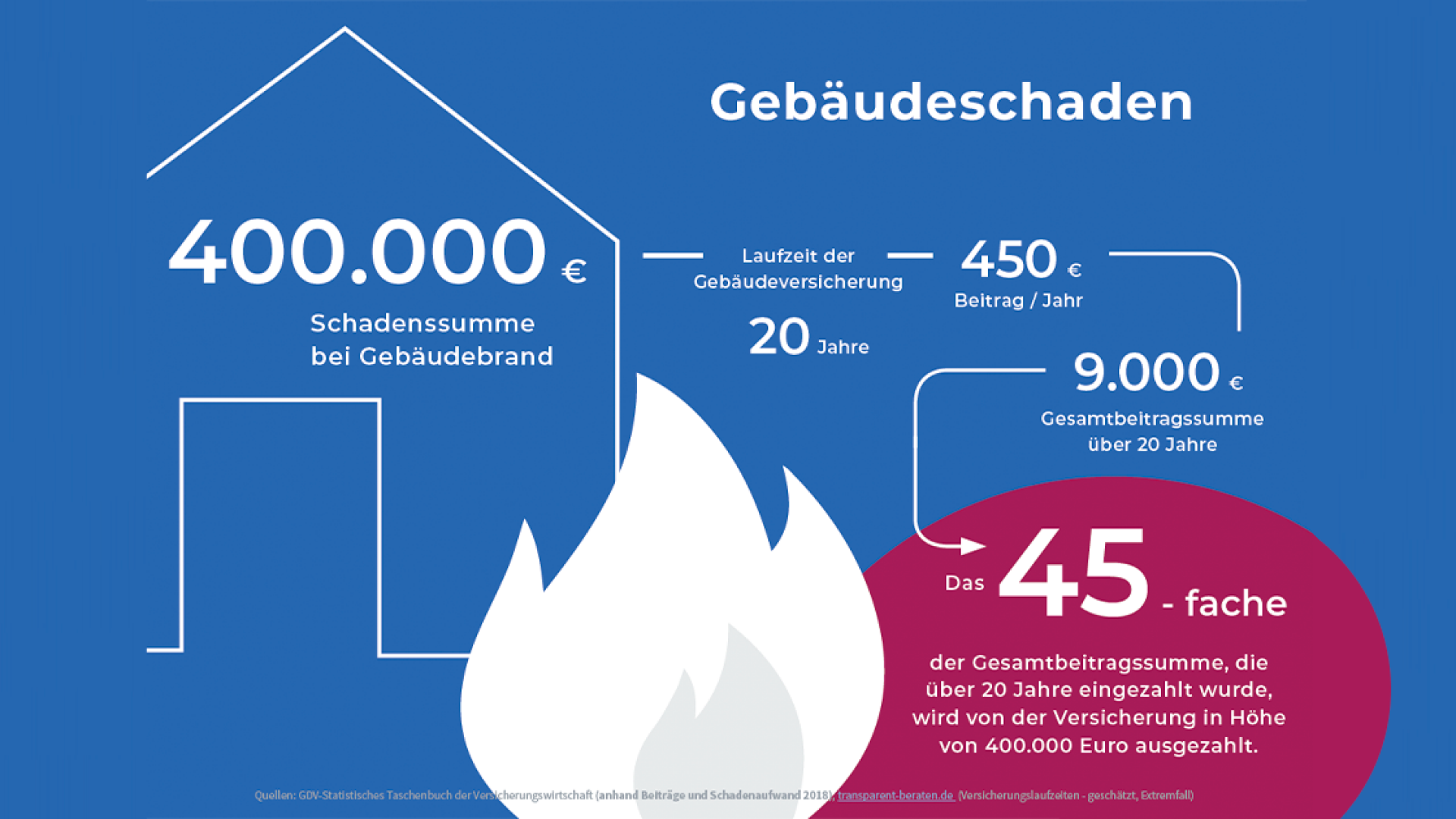

Beispiel:

Herr S. besitzt ein Einfamilienhaus. Dieses hat er mit einer Wohngebäudeversicherung abgesichert. Er bezahlt rund 450 Euro im Jahr dafür. Nach rund 20 Jahren kommt er auf eine Summe von 9.000 Euro an Versicherungsbeiträgen.

Eines Tages herrscht ein starkes Unwetter in der Region, in der Herr S. wohnt. Durch einen Blitzschlag fangen Teile des Hausdachs Feuer. Die Feuerwehr kommt zwar geeilt und löscht den Brand, doch durch das Löschwasser wird das gesamte Haus zerstört – ein Albtraum für jeden Hausbesitzer. Der Schaden beläuft sich auf satte 400.000 Euro. Ohne Versicherung müsste dies der angestellte Familienvater selbst stemmen.

Doch Herr S. hat ja seine Gebäudeversicherung. Seine Versicherungssumme ist hoch genug, sodass die Versicherung die kompletten 400.000 Euro übernimmt, obwohl er über die Jahre ja deutlich weniger eingezahlt hat. Genauer gesagt zahlt sie ihm das 45-fache seiner Beiträge auf diese Weise zurück.

Unterschiede je nach Versicherungssparte

Wenn man verschiedene Versicherungssparten hinsichtlich ihrer Kosten-Nutzen-Aufstellung vergleicht, ergeben sich einige Unterschiede. So ist die Schadensquote im Bereich Kfz besonders hoch. Die höchsten Auszahlungssummen weist die Wohngebäudeversicherung auf.

Der unabhängige Versicherungsmakler transparent-beraten.de hat Sachversicherungen einer großen Kosten-Leistungen-Studie unterzogen. Dabei wurden die eingezahlten Beiträge von Versicherten mit den ausgezahlten Schadensauszahlungen der Versicherer im Durchschnitt gegenübergestellt. Fazit der Studie: »Man versichert sich nicht gegen einen Durchschnittsschaden, sondern gegen den Extremfall, der im schlimmsten Fall richtig teuer werden kann.« Hier gelangen Sie zur kompletten Studie von transparent-beraten.de

Fazit: Keine Versicherung ist auch keine Lösung

Klar, so ein starkes Unwetter muss nicht unbedingt dazu führen, dass das ganze Haus abfackelt. Doch dieses Risiko auszublenden und somit auf jegliche Versicherung zu verzichten, ist auch keine Lösung. Viel wichtiger ist es, die Versicherung zu finden, die am besten zu einem passt: Was ist mir besonders wichtig? Welche Zusatzleistungen wären für mich persönlich nützlich und welche nur reine Geldverschwendung? Welche Umstände bestimmen meinen Versicherungsbedarf? Eins ist klar: Wenn Sie kein Auto haben, brauchen Sie auch keine Kfz-Versicherung. Wenn Sie jedoch mit großer Mühe Ihre eigenen vier Wände aufgebaut haben, sollten es Ihnen so viel Wert sein, dass Sie es mit einer Hausrat- und Gebäudeversicherung schützen. Maßgeschneiderter Versicherungsschutz ist hier der Schlüssel, damit Sie auch ja nicht zu viel zahlen.