Helvetia und Baloise sind jetzt eins. Mehr dazu

Das Eigenheim als Altersvorsorge

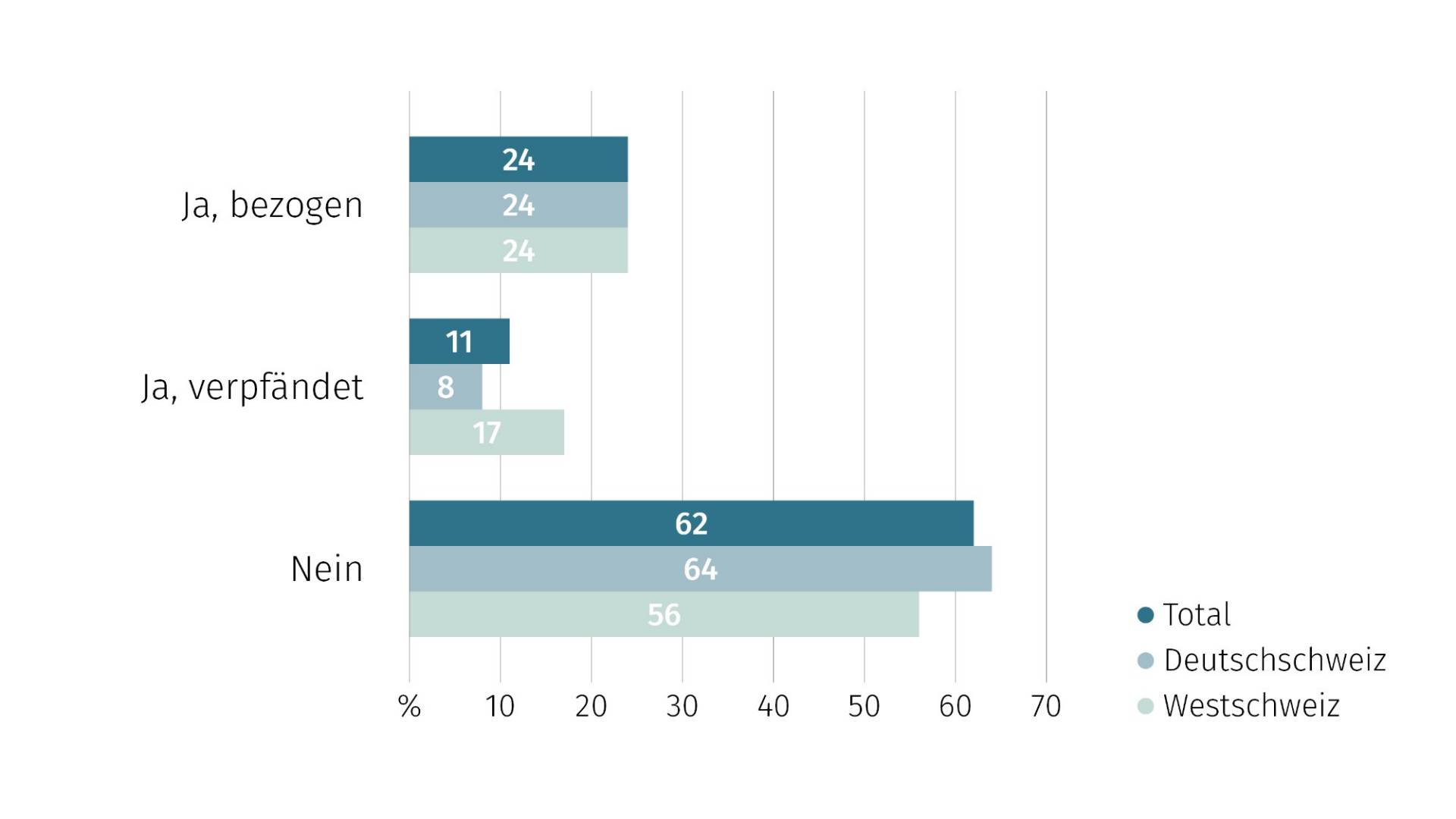

In Eigenheimen steckt häufig Pensionskassenkapital

Rund ein Drittel (35%) der befragten Wohneigentümerinnen und -eigentümer bis 65 Jahre geben an, dass sie für die Finanzierung ihrer Immobilie Vorsorgegelder aus der Pensionskasse eingesetzt haben. 24% haben sich für einen Bezug von Geldern aus der 2. Säule entschieden, während 11% auf eine Verpfändung gesetzt haben. Bei beiden Varianten zeigt sich, dass je jünger die Befragten sind, je öfter Pensionskassengelder für den Immobilienkauf eingesetzt werden. Bei der Altersgruppe der 61- bis 65-Jährigen sind es 29%, während es bei den 31- bis 40-Jährigen 45% sind, also bei fast jeder zweiten Finanzierung.

«Bei Helvetia legen wir Wert darauf, unseren Kundinnen und Kunden selbstständigen Zugang zu Informationen zu verschaffen. Die Online-Vorsorgeanalyse beispielsweise zeigt schnell und einfach Vorsorgelücken auf und gibt einen guten Anhaltspunkt, den man bei Bedarf in einem persönlichen Gespräch mit einer Expertin oder einem Experten von Helvetia vertiefen kann.»

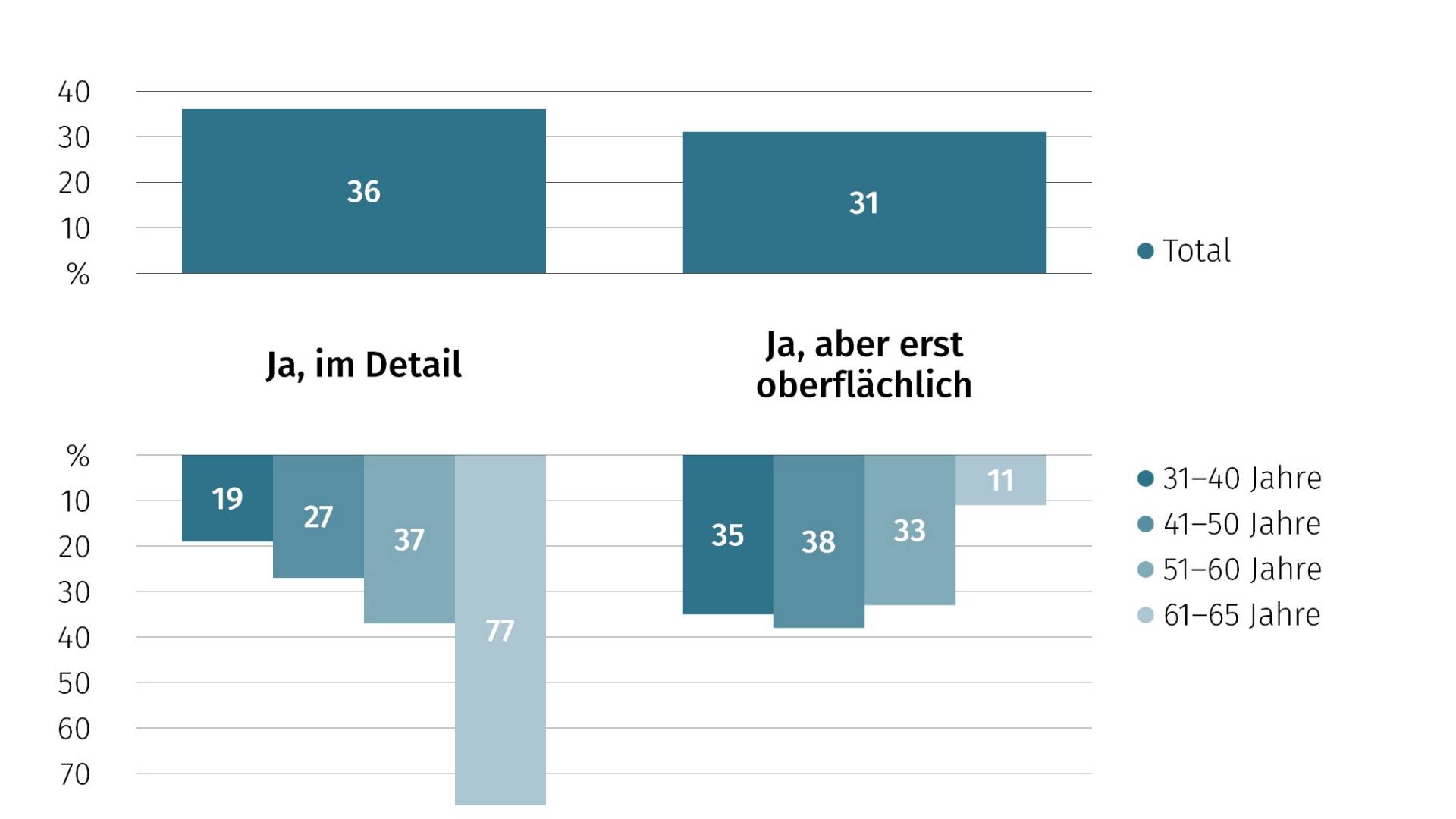

Haben Sie sich bereits damit befasst, ob Sie sich Ihre Immobilie auch nach der Pensionierung mit einem verminderten Einkommen noch leisten können?

Mit dem Bezug von Pensionskassengeldern sinkt das Renteneinkommen im Alter, was Auswirkungen auf die Tragbarkeit der Hypothek hat. 36% der befragten Wohneigentümerinnen und -eigentümer bis 65 Jahre geben an, sich im Detail mit der Tragbarkeit der Hypothek nach der Pensionierung auseinandergesetzt zu haben. Auffallend und nachvollziehbar ist, dass der Anteil mit steigendem Alter zunimmt, wobei der starke Anstieg auf 77% erst bei den 61- bis 65-Jährigen erfolgt. Eine oberflächliche Auseinandersetzung mit dem Thema erfolgt bei vielen schon früher, beispielsweise bei 35% der 31- bis 40-Jährigen. Nur ganz wenige (2%) zeigen kein Interesse für das Thema Tragbarkeit der Hypothek nach der Pensionierung.

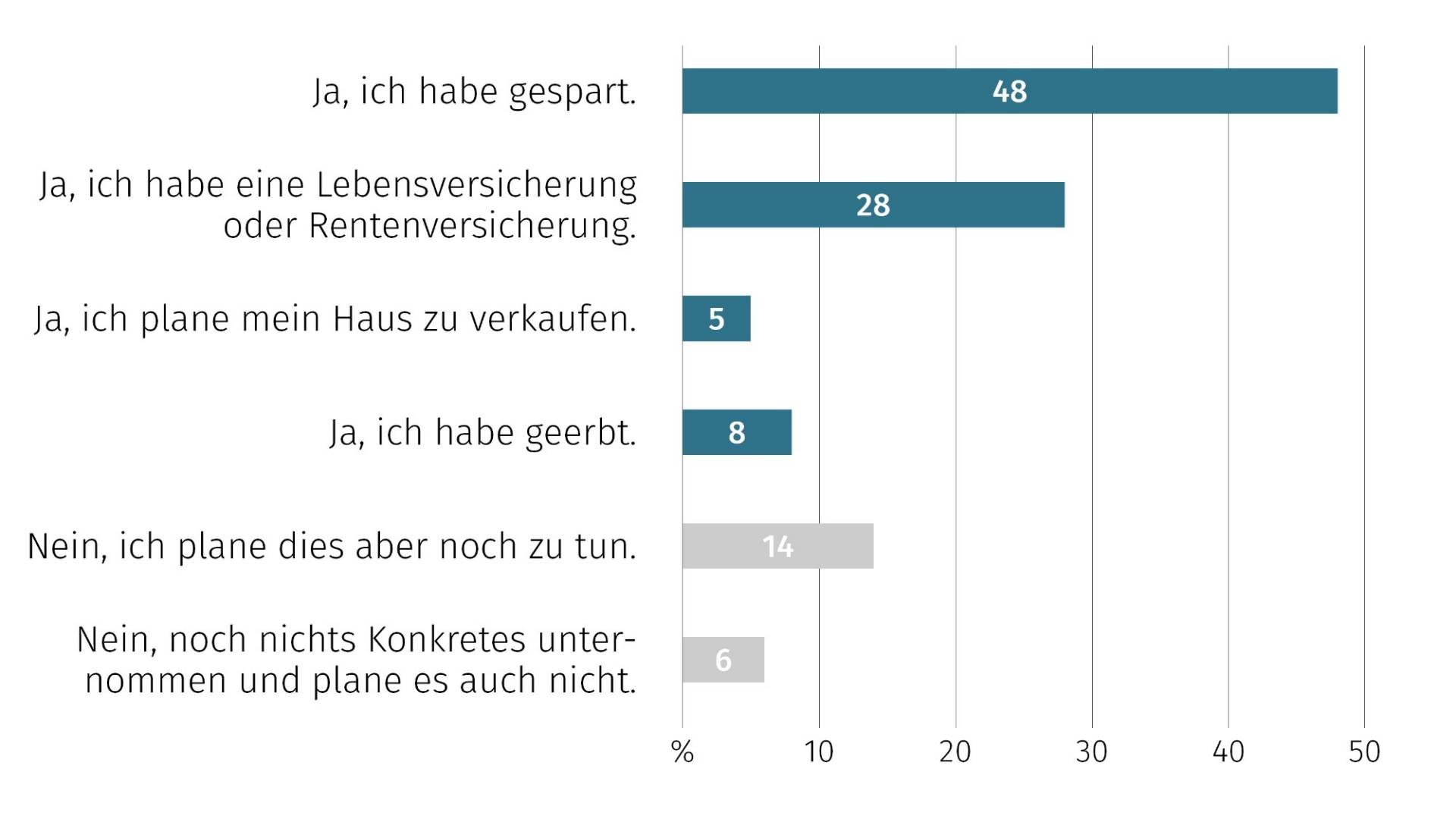

Längst nicht alle machen eine Pensionsplanung

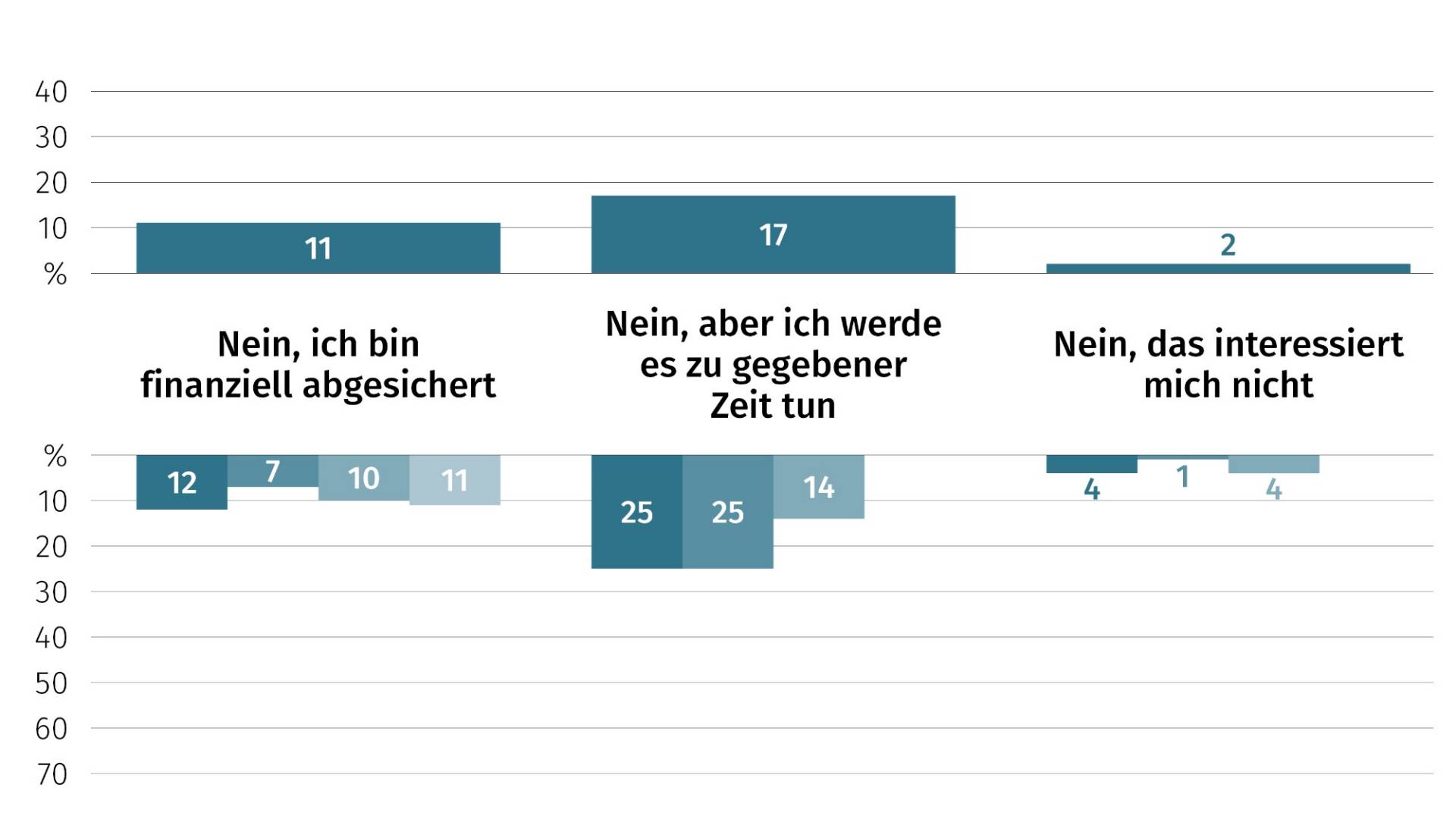

Rund 11% der befragten Personen, die ein Eigenheim besitzen, geben an, finanziell fürs Alter abgesichert zu sein. Bei den übrigen Immobilienbesitzenden haben sich zwar einige mit dem Thema befasst (36% im Detail, 31% oberflächlich). Eine Pensionsplanung allerdings hat nur etwas mehr als jede vierte Person (27%) zwischen 51 und 60 Jahren gemacht, bei den 61- bis 65-Jährigen sind es weniger als die Hälfte (47%).

«Die Tragbarkeit der Hypothek wird mit Blick aufs Rentenalter mehr und mehr zu einem relevanten Thema. Wer sich nicht oder zu spät damit befasst, läuft Gefahr, sein Zuhause verkaufen zu müssen. Das allein ist schon ein schlagendes Argument dafür, sich etwa ab dem 50. Altersjahr mit einer Pensionsplanung Klarheit zu verschaffen.»