Facciamo parte del gruppo Helvetia Baloise. Per saperne di più.

-

Cosa cambia nel 2024 per la previdenza

07.12.2023 | Martin HüginIl 1° gennaio 2024 entra in vigore la riforma «AVS 21», il cui fulcro è l’aumento dell’età di riferimento per le donne. Le modifiche previste dalla legge interessano anche il secondo pilastro. Dando un’occhiata alla pubblicazione «Helvetia – News sul 2° pilastro 2024», scoprite quali saranno le conseguenze sulla previdenza professionale e come l’Helvetia sta attuando la riforma legislativa.

Cosa cambia nel 2024 per la previdenza

I punti essenziali della riforma «AVS 21»

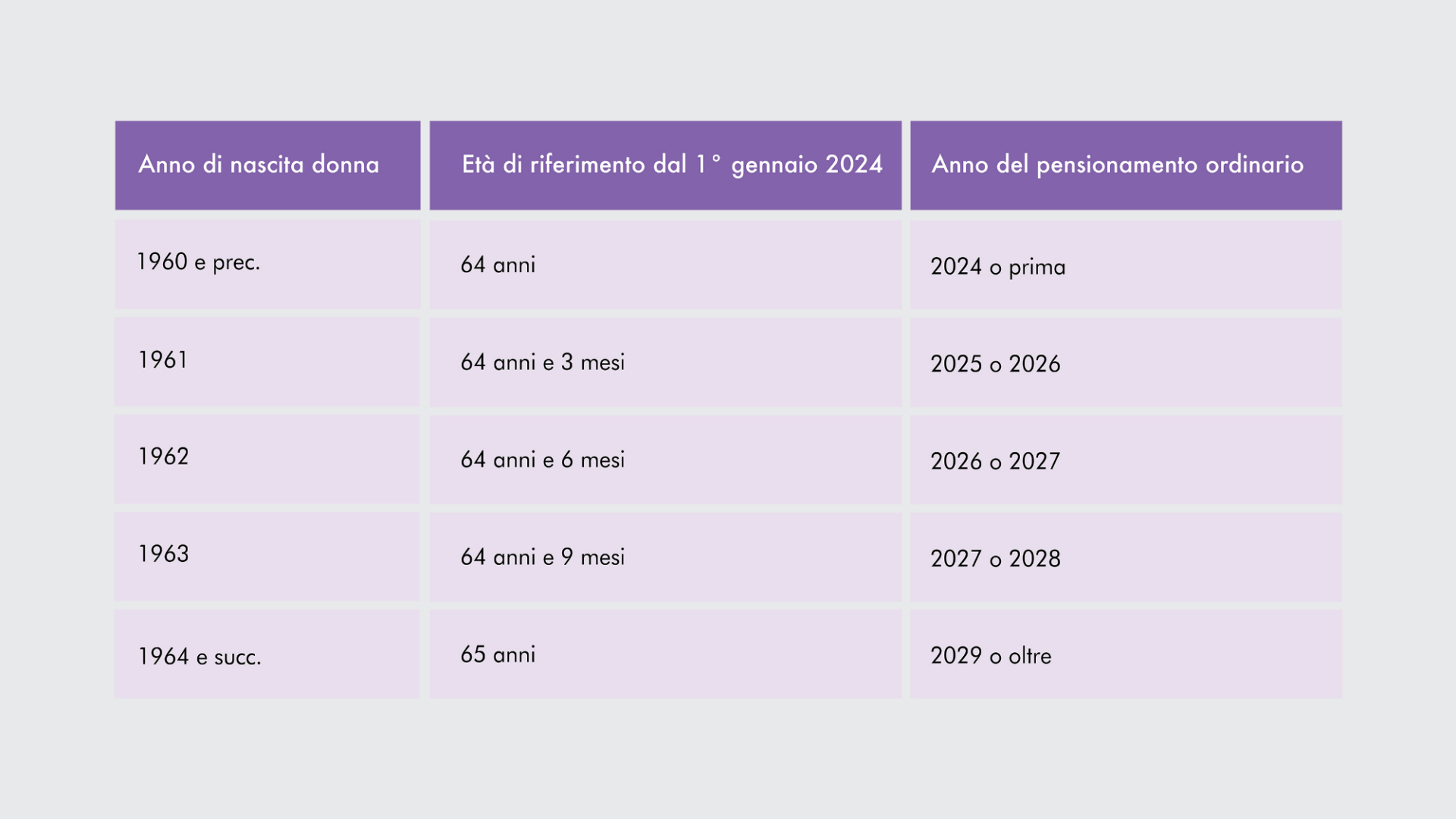

Età di riferimento per le donne

Il fulcro della riforma «AVS 21» è l’innalzamento a 65 anni dell’età di pensionamento (che ora si chiama età di riferimento) delle donne in relazione all’AVS e alla previdenza professionale obbligatoria. Ciò significa che le donne andranno in pensione un anno dopo rispetto all’età di pensionamento ordinaria sinora prevista. Per le donne prossime al pensionamento, l’aumento sarà ammortizzato e avverrà a scatti annuali di tre mesi.

Pensionamento flessibile

La riforma «AVS 21» introduce per la prima volta nella previdenza professionale delle disposizioni di legge per il pensionamento flessibile. In questo modo, potranno optare per il pensionamento flessibile anche le persone la cui cassa pensione finora non prevedeva tale opzione.

Con la riforma «AVS 21» tutte le casse pensioni sono obbligate a concedere alle persone assicurate la facoltà di optare per il pensionamento anticipato a partire dai 63 anni. Nelle soluzioni previdenziali delle fondazioni collettive dell’Helvetia, donne e uomini potevano andare in pensione già in passato a partire dall’età di 58 anni.

Il pensionamento differito è tuttora consentito fino all’età di 70 anni, a condizione che la persona assicurata continui a lavorare oltre l’età termine.

La riforma «AVS 21» conferisce inoltre a tutte le persone assicurate il diritto di optare per un pensionamento parziale con la propria cassa pensione. Ora le prestazioni di vecchiaia tra il 58° e il 70° anno di età possono essere riscosse in un massimo di cinque fasi.

Trovate ulteriori dettagli sul pensionamento flessibile e sulle basi legali nella rivista «Helvetia – News sul 2° pilastro 2024».

Prelievo in capitale delle prestazioni di vecchiaia

La riforma «AVS 21» prevede restrizioni per la riscossione delle prestazioni di vecchiaia sotto forma di capitale. Adesso sono consentiti al massimo tre prelievi di capitale. Se il salario percepito presso un datore di lavoro è assicurato presso più casse pensioni (ad es. in caso di soluzioni distinte per la previdenza di base e per i quadri), i prelievi di capitale vengono considerati come un tutt’uno. I capitali di vecchiaia percepiti nello stesso anno civile sono considerati come un unico prelievo. Anche in merito a questo argomento trovate tutti i dettagli nella rivista «Helvetia – News sul 2° pilastro 2024».

Aumento del tasso d’interesse minimo LPP previsto dalla legge

Il Consiglio federale ha fissato il tasso d’interesse minimo LPP all’1,25% a partire dal 1° gennaio 2024 (attualmente 1,00%). Le casse pensioni possono però concedere anche tassi d’interesse più elevati. A seconda del modello previdenziale è possibile ottenere anche proventi aggiuntivi o eccedenze derivanti dagli interessi e dalla quota di rischio.

Dati di riferimento e importi limite

I principali dati di riferimento e importi limite del primo, secondo e terzo pilastro del nostro sistema di assicurazioni sociali rimangono invariati. Trovate la relativa panoramica nella rivista «Helvetia – News sul 2° pilastro 2024» nella rubrica «Mercato e assicurazioni sociali».

Ulteriore sviluppo politico

Il mondo della previdenza per la vecchiaia è in fermento. Il 3 marzo 2024 si voterà su altre due iniziative popolari: l’iniziativa popolare «Per una previdenza vecchiaia sicura e sostenibile» (Iniziativa sulle pensioni) chiede l’innalzamento dell’età di riferimento di uomini e donne a 66 anni allineandola all’aspettativa di vita, mentre l’iniziativa popolare «Vivere meglio la pensione» (Iniziativa per una 13esima mensilità AVS) chiede che tutte le persone che percepiscono una rendita ricevano una tredicesima mensilità AVS. Il Consiglio federale e il Parlamento propongono di respingere entrambe le iniziative.

La riforma della previdenza professionale «LPP 21» ha superato lo scoglio del Parlamento la scorsa primavera. Per contrastarla è stato indetto il referendum. Ora l’ultima parola spetta al popolo, che dovrebbe essere chiamato alle urne il 9 giugno 2024.