Nous faisons partie du groupe Helvetia Baloise. En savoir plus.

-

Ce qui change en 2024 dans la prévoyance

07.12.2023 | Martin HüginLa réforme «AVS 21» entre en vigueur le 1er janvier 2024. Elle porte essentiellement sur le relèvement de l’âge de référence des femmes. Toutefois, les changements légaux concernent aussi le deuxième pilier. Vous découvrirez leurs conséquences sur la prévoyance professionnelle et la manière dont Helvetia applique la réforme législative dans le magazine «Helvetia – News sur le 2e pilier 2024».

Ce qui change en 2024 dans la prévoyance

Les principaux points de la réforme «AVS 21»

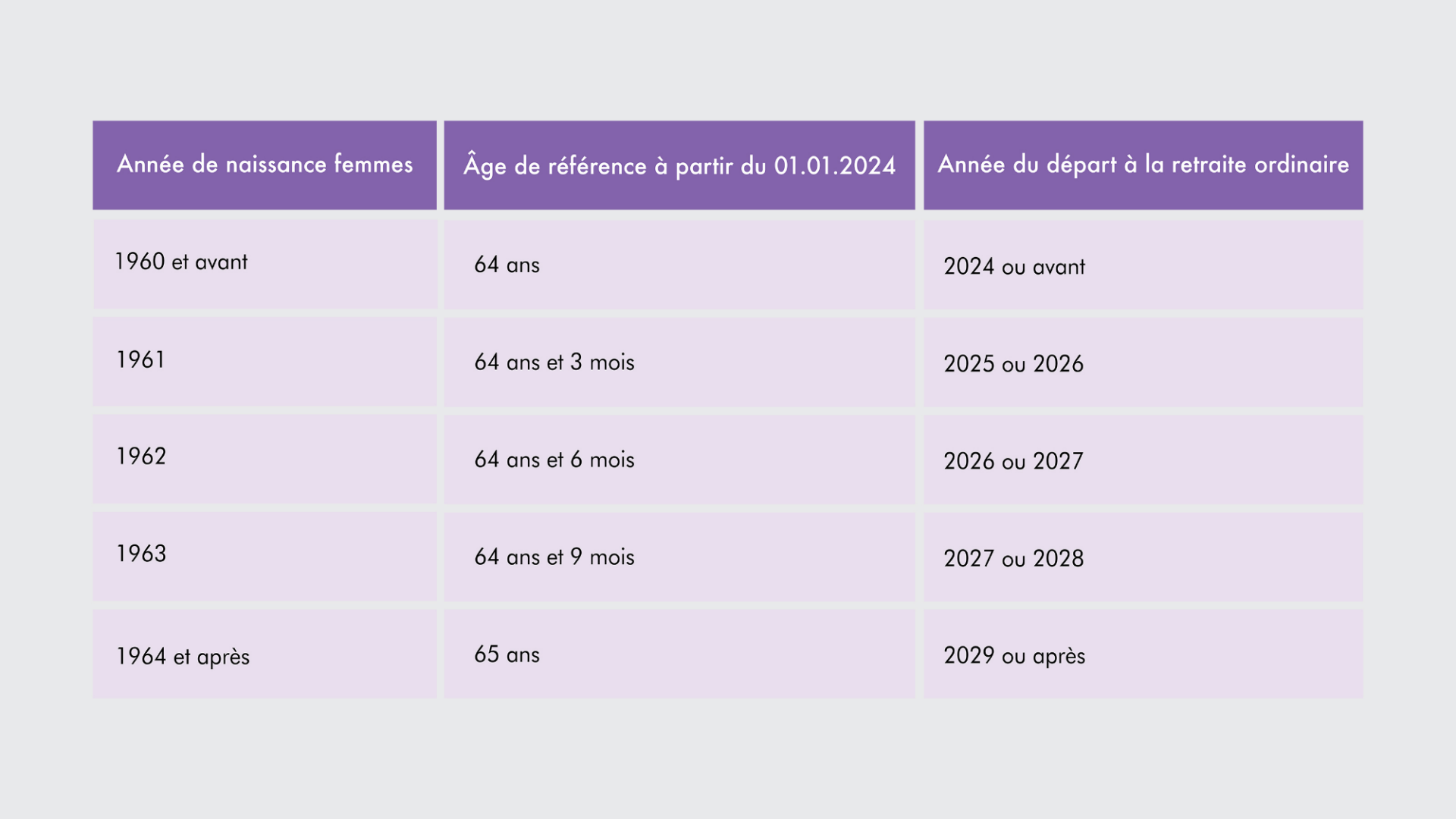

Âge de référence des femmes

La réforme «AVS 21» porte essentiellement sur l’augmentation de l’âge de la retraite (nouveau: âge de référence) des femmes dans l’AVS et dans la prévoyance professionnelle obligatoire à 65 ans. Les femmes prendront donc leur retraite ordinaire un an plus tard que ce qui était le cas jusqu’ici. Pour celles qui sont proches du départ à la retraite, l’augmentation est amortie et sera mise en œuvre progressivement, à raison de trois mois de plus chaque année.

Retraite flexible

Avec la réforme «AVS 21», la prévoyance professionnelle bénéficie pour la première fois de réglementations légales pour la retraite flexible. Celle-ci devient ainsi accessible même aux personnes dont la caisse de pension ne le prévoyait pas auparavant.

Avec la réforme «AVS 21», toutes les caisses de pension sont tenues de permettre aux personnes assurées une retraite anticipée à partir de 63 ans. Dans les solutions de prévoyance des fondations collectives d’Helvetia, les femmes et les hommes peuvent d’ores et déjà partir à la retraite à partir de 58 ans.

Une retraite différée reste possible jusqu’à 70 ans, à condition que la personne assurée continue de travailler au-delà de l’âge terme.

Avec «AVS 21», toutes les personnes assurées obtiennent en outre le droit de bénéficier d’une retraite partielle dans leur caisse de pension. Désormais, les prestations de vieillesse peuvent être perçues entre 58 et 70 ans en cinq étapes au maximum.

Vous trouverez de plus amples détails sur la retraite flexible et les bases légales dans le magazine «Helvetia – News sur le 2e pilier 2024».

Versement en capital des prestations de vieillesse

Le versement des prestations de vieillesse sous forme de capital vieillesse est limité par la réforme «AVS 21». Désormais, trois versements en capital au maximum sont autorisés. Si le salaire généré auprès d’un employeur est assuré auprès de plusieurs caisses de pension (p. ex. en cas de solutions séparées pour les cadres et la prévoyance de base), les versements sont pris en considération dans leur ensemble. Les capitaux de vieillesse qui sont versés durant la même année civile sont considérés comme un versement unique. Voir à ce sujet également toutes les informations utiles dans le magazine «Helvetia – News sur le 2e pilier 2024».

Augmentation du taux d’intérêt minimal LPP

Le Conseil fédéral relève le taux d’intérêt minimal LPP à partir du 1er janvier 2024 de 1,00% à 1,25%. Les caisses de pension peuvent toutefois accorder des taux plus élevés. Des rendements supplémentaires ou des excédents de risque et d’intérêts sont en outre possibles en fonction du modèle de prévoyance.

Indicateurs et montants-limites

Les principaux indicateurs et montants-limites des premier, deuxième et troisième piliers de notre système d’assurances sociales restent inchangés. Vous en trouverez une vue d’ensemble dans le magazine «Helvetia – News sur le 2e pilier 2024», à la rubrique Marché et assurances sociales.

Évolution politique future

Il se passe des choses dans le domaine de la prévoyance vieillesse. Ainsi, deux autres initiatives populaires seront soumises à votation le 3 mars 2024: l’initiative populaire «Pour une prévoyance vieillesse sûre et pérenne» (initiative sur les rentes) demande de relever l’âge de référence pour les hommes et les femmes à 66 ans et de le coupler à l’espérance de vie. L’initiative populaire «Mieux vivre à la retraite» (initiative pour une 13e rente AVS) demande que l’ensemble des bénéficiaires de rente aient droit à une 13e rente AVS. Le Conseil fédéral et le Parlement recommandent de rejeter ces deux initiatives.

Au printemps 2023, la réforme de la prévoyance professionnelle «LPP 21» a franchi l’étape parlementaire, mais ses opposants ont lancé un référendum. Le dernier mot revient maintenant au peuple, qui devrait probablement être appelé à voter le 9 juin 2024.