Direktversicherung ohne Garantie

Direktversicherung mit CleVesto Allcase und CleVesto Select

Vorteilhaft für Arbeitgeber und Arbeitnehmer

Damit Arbeitgeber und Arbeitnehmer die Chancen am Kapitalmarkt optimal ausschöpfen können, bietet Helvetia zwei Direktversicherungstarife ohne Garantie: Helvetia CleVesto Allcase und für spezielle Zielgruppen Helvetia CleVesto Select.

Hohe Renditechancen für Arbeitnehmer

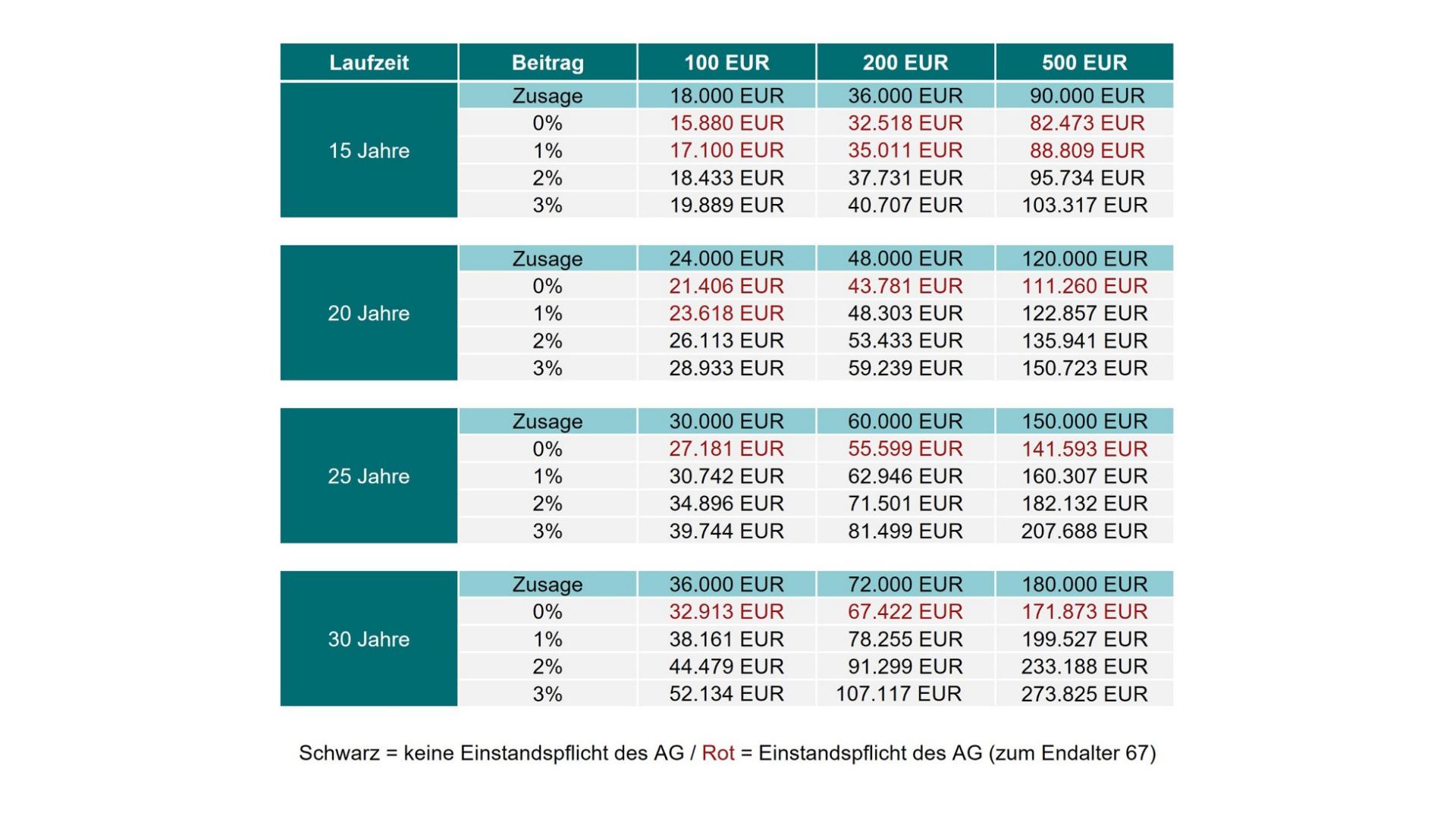

Helvetia bietet eine besonders attraktive Möglichkeit im Rahmen der betrieblichen Altersvorsorge (bAV). Durch den bewussten Verzicht auf eine Garantieleistung kann der Arbeitnehmer auch tatsächlich in vollem Umfang von den Renditechancen am Kapitalmarkt profitieren. Der Beitrag wird in der gewünschten Aktienanlage investiert, ohne einen erheblichen Beitragsanteil für die Garantie reservieren zu müssen. Damit entscheiden sich Arbeitgeber und Arbeitnehmer bewusst für ein chancenreiches Altersvorsorgeprodukt und gegen renditeschwache Lösungen mit Garantieleistung.

Flexibilität ist Trumpf

Vieles im Leben lässt sich perfekt planen und umsetzen. Das heutige Arbeitsleben erfordert jedoch ein sehr hohes Maß an Flexibilität. Ob Elternzeit, Karrieresprung oder vorzeitiger Ruhestand, Helvetia lässt sich komfortabel an Veränderungen anpassen. Und scheiden Arbeitnehmer aus dem Unternehmen aus, nehmen sie den Vertrag bei Entgeltumwandlung mit und können ihn auf den neuen Arbeitgeber übertragen, beitragsfrei stellen oder privat weiterführen.

Mit welcher Rente können Arbeitnehmer später rechnen?

Beispiel für den CleVesto Allcase als Direktversicherung (Stand 2022)

- Person ist 40 Jahre alt

- Beitrag: 282 € monatlich

- Laufzeit: 27 Jahre

- Teildynamische Rente